O Brasil tem uma oportunidade única de liderar o Atlântico Sul de forma pacífica e estratégica. Através de parcerias com o setor privado com políticas e controles adequados, é possível transformar petróleo, pesca e energia em pontes de cooperação e influência, sem depender apenas dos cofres públicos.

Sumário Executivo

O Atlântico Sul representa uma das últimas fronteiras estratégicas do mundo contemporâneo: vasto, subexplorado e dotado de riquezas naturais de magnitude histórica. O Brasil, por sua posição geográfica, tradição diplomática e capacidade industrial, é o único país do hemisfério sul com condições objetivas de exercer hegemonia benigna nesse espaço oceânico, uma liderança que não se assenta na coerção, mas na cooperação, na provisão de bens públicos regionais e na criação de assimetrias favoráveis de dependência econômica.

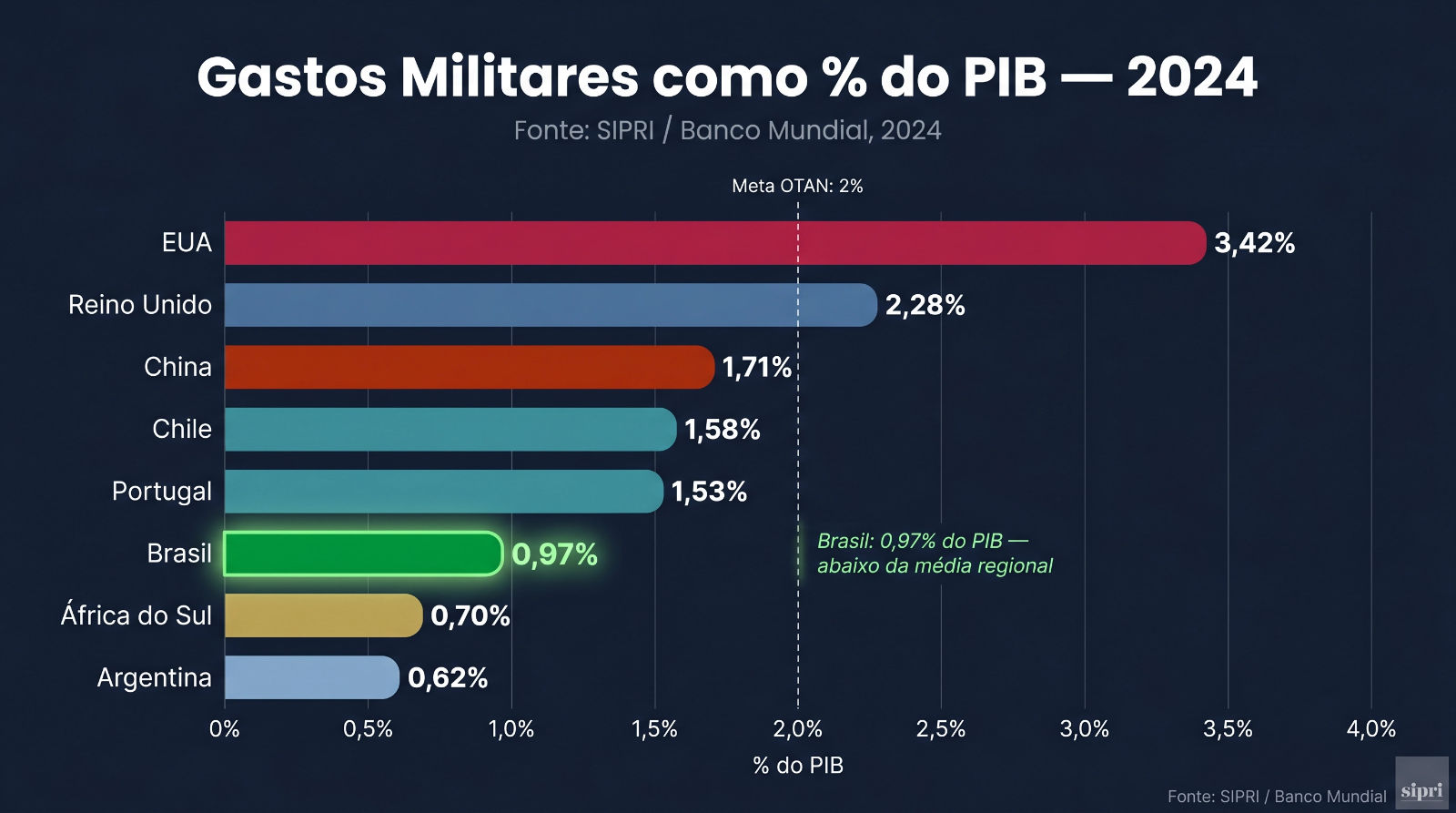

O desafio central é fiscal. O Estado brasileiro opera com margens de investimento comprimidas por décadas de desequilíbrio estrutural. A Marinha do Brasil, o Itamaraty e as agências reguladoras carecem dos recursos necessários para uma presença contínua e densa nas rotas oceânicas, nas zonas econômicas exclusivas adjacentes e nos arquipélagos estratégicos. A lacuna entre a ambição geopolítica legítima do Brasil e sua capacidade de financiá-la só pode ser preenchida pelo setor privado.

Este artigo examina de que forma o investimento privado em petróleo, pesca, energia renovável offshore, minerais de fundo oceânico e rotas logísticas, pode atuar como extensão funcional da estratégia nacional, exercendo liderança ativa onde o Estado não alcança. A tese central é que a iniciativa privada, quando orientada por marcos regulatórios adequados e incentivos geopolíticos corretos, pode ser o principal instrumento de construção da presença brasileira no Atlântico Sul.

1. O Atlântico Sul como Espaço Estratégico Brasileiro

1.1 A Geopolítica do Atlântico Sul

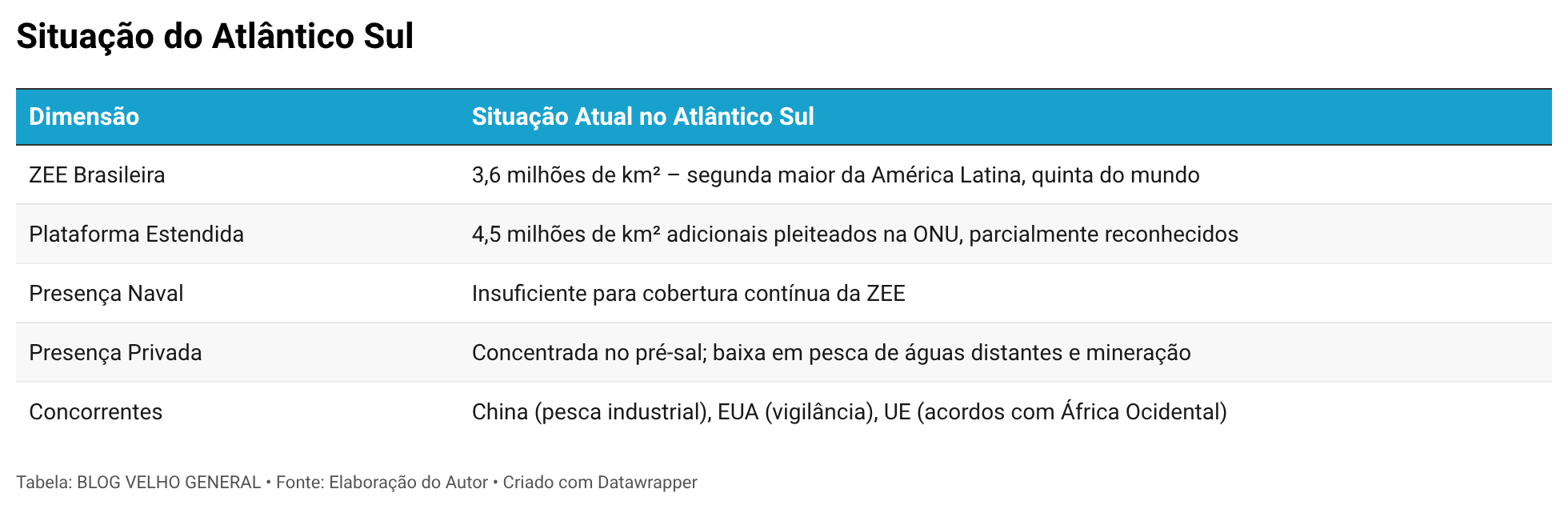

O Atlântico Sul é um corredor marítimo crítico: por ele transitam aproximadamente 40% do comércio exterior brasileiro, os principais fluxos de commodities da América do Sul e da África Subsaariana, e as rotas energéticas que conectam o Golfo da Guiné aos mercados consumidores do hemisfério norte. A Zona Econômica Exclusiva (ZEE) brasileira, com seus 3,6 milhões de km², e a chamada “Amazônia Azul”, que inclui a Plataforma Continental Estendida, representam uma das maiores reservas de recursos oceânicos do planeta.

Diferentemente do Atlântico Norte, o Atlântico Sul carece de uma arquitetura de governança robusta. A ZOPACAS (Zona de Paz e Cooperação do Atlântico Sul), criada em 1986 por iniciativa brasileira, permanece um mecanismo de baixa institucionalidade, com reuniões esparsas e sem capacidade operacional. Esse vácuo de governança é, paradoxalmente, uma oportunidade: a potência que primeiro organizar os fluxos econômicos, as cadeias logísticas e os padrões regulatórios desse espaço deterá influência estrutural de longa duração.

O conceito de hegemonia benigna, neste contexto, refere-se à capacidade de um Estado liderar sem dominar, de moldar as preferências e os interesses dos demais atores por meio da criação de dependências mutuamente vantajosas, da provisão de infraestrutura regional e do estabelecimento de normas favoráveis. A hegemonia americana no pós-guerra foi construída em grande medida por empresas americanas que precederam as embaixadas e os porta-aviões.

1.2 O Problema Fiscal e a Delegação Estratégica

O Brasil gasta entre 0,8% e 1,1% do PIB em defesa, nível insuficiente para sustentar uma presença naval contínua no Atlântico Sul. O orçamento da Marinha do Brasil, em termos reais, está em tendência de declínio há mais de uma década. O Programa de Desenvolvimento de Submarinos (PROSUB) e o Programa Nuclear da Marinha (PNM) consomem uma fatia crescente de um orçamento estável, deixando pouco espaço para novos projetos de presença oceânica.

A solução historicamente adotada pelas potências que enfrentaram esse dilema foi a delegação estratégica: o Estado define o perímetro de interesse nacional, oferece marcos regulatórios favoráveis e, em troca, espera que o capital privado avance para onde o erário não pode chegar. As Companhias das Índias Orientais, britânica e holandesa, são exemplos clássicos. No século XXI, os instrumentos são diferentes, mas a lógica persiste: concessões de exploração, licenças de pesca, parcerias público-privadas em portos e cabos submarinos, e regulação preferencial para empresas de bandeira nacional.

A delegação estratégica tem, porém, uma condição: o Estado precisa conservar capacidade de orientação, fiscalização e soberania nominal sobre os ativos que delega. Onde essa capacidade se deteriora, a delegação degenera em abandono e o ativo estratégico passa a servir interesses alheios ao nacional.

2. Petróleo e Gás: A Âncora da Presença Brasileira

2.1 O Pré-Sal como Fundamento Geopolítico

As reservas do pré-sal brasileiro, estimadas em mais de 15 bilhões de barris de óleo equivalente recuperável, transformaram o Brasil em potência energética de primeiro nível. A Petrobras opera hoje como o principal veículo de presença soberana nos blocos oceânicos profundos, com plataformas que funcionam, na prática, como postos avançados do Estado brasileiro em alto-mar. Cada plataforma é um ativo de dupla natureza: econômica e geopolítica.

O desafio atual é que a internacionalização da base acionária da Petrobras e a política de abertura dos blocos a operadores estrangeiros criaram uma situação de dupla dependência: o Brasil retém a soberania formal sobre os recursos, mas compartilha o controle operacional com empresas cujos centros de decisão estão em Houston, Haia ou Abu Dhabi. Esse arranjo é economicamente racional, mas geopoliticamente frágil.

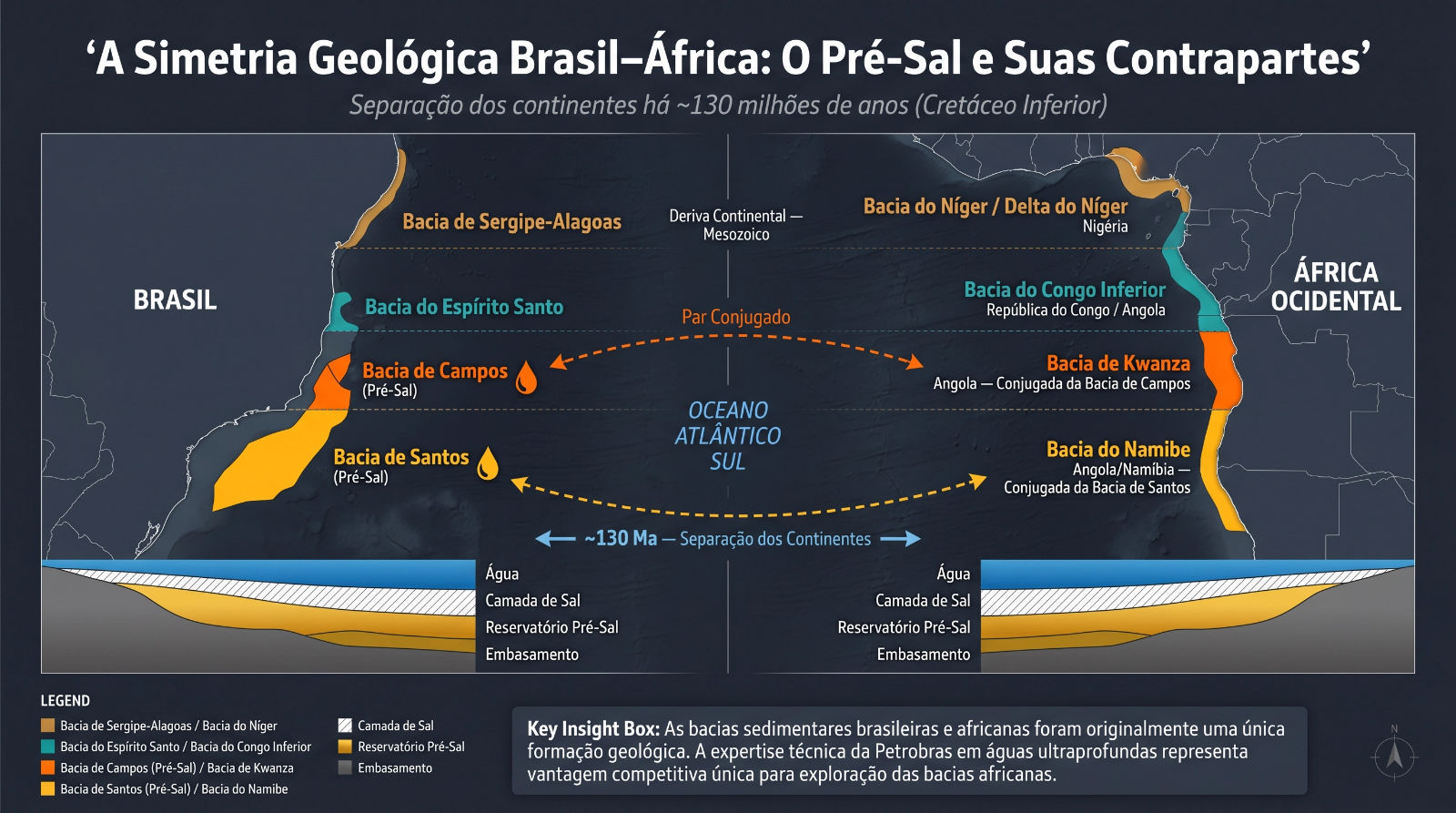

2.2 A Costa Africana e a Simetria Geológica

A costa ocidental africana – Nigéria, Angola, Namíbia, Gabão e São Tomé e Príncipe –, apresenta bacias sedimentares que são, geologicamente, continuação das bacias brasileiras, separadas pela deriva dos continentes. A empresa angolana Sonangol e as empresas nigerianas carecem da expertise técnica para exploração em águas ultraprofundas que a Petrobras acumulou ao longo de décadas.

Uma estratégia de liderança benigna exigiria que o Brasil incentivasse consórcios privados nacionais, combinando Petrobras, suas subsidiárias e empresas como 3R Petroleum e prestadores de serviços como a TechnipFMC Brasil para ocupar sistematicamente os blocos africanos de águas profundas. O resultado seria uma rede de dependência técnica e operacional que vincularia as economias africanas ao hub tecnológico brasileiro, sem qualquer custo para o Tesouro Nacional.

2.3 Infraestrutura de Cabos Submarinos e Logística Energética

O Atlântico Sul é atravessado por cabos de fibra óptica que carregam o tráfego de dados da América do Sul, da África e de parte da Europa. O controle dos pontos de ancoragem desses cabos situados em Fernando de Noronha, Fortaleza, Rio de Janeiro e Praia Grande, confere ao Brasil uma posição nodal na infraestrutura digital do hemisfério sul. O investimento privado em novos cabos, protagonizado por consórcios brasileiro-africanos, seria uma extensão natural da diplomacia da conectividade.

3. Pesca Industrial: Soberania Alimentar e Presença Oceânica

3.1 O Vácuo Brasileiro e a Invasão Silenciosa

A pesca em águas distantes é, talvez, o setor em que a ausência brasileira é mais dramática e as consequências geopolíticas mais imediatas. Enquanto o Brasil quase não possui frotas pesqueiras de longo alcance, a China opera mais de 2.500 embarcações no Atlântico Sul, muitas delas nas adjacências da ZEE brasileira. Registros de pesca ilegal, não declarada e não regulamentada (pesca INN, do inglês Illegal, Unreported, and Unregulated) dentro da ZEE brasileira são recorrentes e subnotificados, na ausência de capacidade de patrulhamento naval suficiente.

A frota pesqueira de um país é, historicamente, o primeiro instrumento de presença oceânica: é barata, permanente, de difícil contestação e cria interesses econômicos que justificam proteção naval. O Brasil dispõe de condições naturais excepcionais, espécies altamente valorizadas, como o atum, o espadarte, a lula-argentina e o camarão-rosa, mas carece de uma política industrial pesqueira que transforme essas vantagens em presença sustentada.

3.2 O Modelo de Liderança Privada na Pesca

A construção de uma frota pesqueira nacional de longo alcance não requer recursos estatais diretos. O instrumento adequado é uma combinação de: (i) crédito subsidiado via BNDES e FNO (Fundo Constitucional de Financiamento do Norte) para aquisição e construção de embarcações de bandeira brasileira; (ii) exigência de processamento mínimo em território nacional como condição para concessão de licenças de pesca em águas distantes; (iii) acordos bilaterais de acesso a zonas pesqueiras africanas em troca de transferência de tecnologia e construção de infraestrutura portuária local, financiada por empresas brasileiras.

O terceiro vetor, acordos de pesca vinculados a investimentos em infraestrutura, é o mais potente do ponto de vista geopolítico. Países como Mauritânia, Senegal, Serra Leoa e Guiné-Bissau possuem zonas pesqueiras extraordinariamente ricas e carecem de portos, câmaras frigoríficas e plantas de processamento. Uma empresa brasileira que construa um terminal pesqueiro em Bissau em troca de cotas de captura não apenas realiza um negócio rentável: ela ancora o relacionamento entre os dois países em dependências concretas e duradouras.

3.3 A Ilha de Trindade e as Zonas de Exclusão

A ilha de Trindade, o arquipélago de São Pedro e São Paulo, e as rochas subaquáticas da ZEE brasileira no Atlântico central são pontos de ancoragem soberana de importância estratégica. A concessão de bases logísticas para empresas pesqueiras brasileiras nessas ilhas com infraestrutura de reabastecimento, comunicação e manutenção, transformaria a presença nominal nesses territórios em presença efetiva, sem custo para o Estado além da regulação.

4. Energia Renovável Offshore: A Nova Fronteira da Soberania Energética

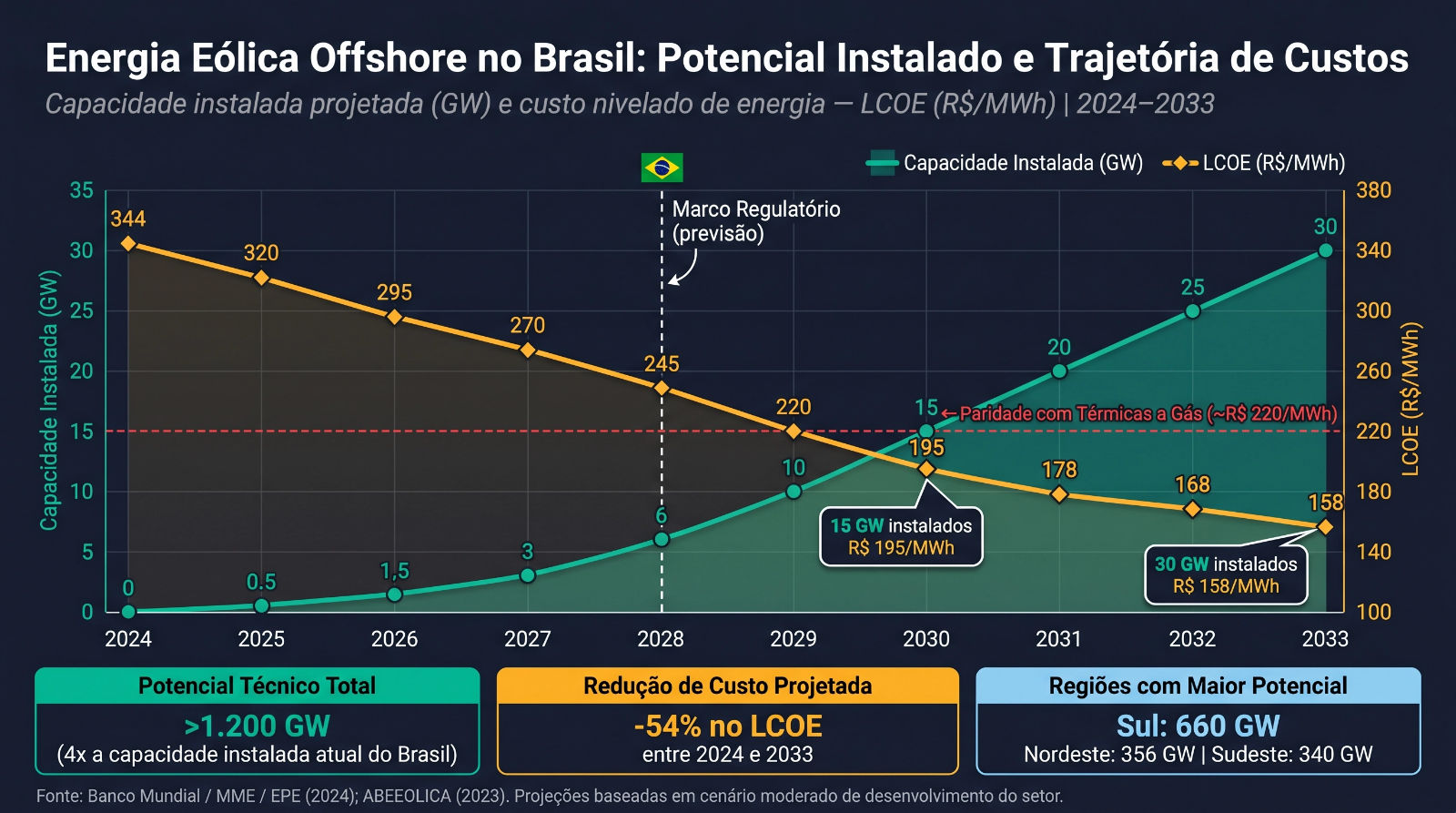

4.1 O Potencial Eólico Offshore Brasileiro

O Brasil possui um dos maiores potenciais de geração eólica offshore do mundo, estimado em mais de 700 GW, concentrado nas costas do Nordeste e do Sul. Correntes marítimas regulares, baixa salinidade em algumas zonas e profundidades compatíveis com turbinas fixadas ao fundo criam condições técnicas e econômicas excepcionais. O custo de geração offshore no Brasil já se aproxima da competitividade com fontes térmicas, e a curva de aprendizado do setor indica que em 5–7 anos a paridade será atingida.

Do ponto de vista geopolítico, a energia renovável offshore tem uma vantagem estrutural sobre o petróleo: não se esgota, é imune a choques de preço, e pode ser vendida a países vizinhos como Uruguai e Argentina e a países africanos via cabos de alta tensão submarinos, criando dependências energéticas de décadas. Uma potência regional que forneça energia limpa, confiável e barata aos seus vizinhos detém um instrumento de influência mais duradouro que qualquer acordo militar.

4.2 Hidrogênio Verde e a Liderança na Descarbonização

O hidrogênio verde, produzido por eletrólise com eletricidade renovável, está emergindo como o combustível do século XXI para transporte pesado, indústria e exportação energética. O Brasil possui três vantagens comparativas absolutas nesse setor: abundância de energia renovável (solar, eólica e hídrica), tradição industrial em eletroquímica e logística portuária estabelecida. Empresas como Eletrobras, CELSE e consórcios internacionais já anunciaram projetos de hidrogênio verde nos portos de Pecém, Suape e Porto do Açu.

A liderança brasileira no hidrogênio verde do Atlântico Sul criaria uma posição análoga à que a Arábia Saudita deteve no petróleo por 50 anos, com a vantagem adicional de ser um produto alinhado às agendas climáticas globais e blindado contra sanções e pressões geopolíticas. O investimento privado nesse setor, especialmente quando direcionado à infraestrutura de exportação via portos do Nordeste brasileiro, é simultaneamente negócio e geopolítica.

4.3 Interconexão Elétrica com a África

Projetos de cabos submarinos de alta tensão (HVDC) conectando o Nordeste brasileiro à costa ocidental africana são tecnicamente viáveis e economicamente justificáveis dado o diferencial de custo de geração. O Brasil geraria energia renovável excedente; países como Cabo Verde, Guiné e Senegal absorveriam essa energia a custo inferior às suas alternativas térmicas. O custo de um cabo HVDC de 3.000 km é da ordem de US$ 3-5 bilhões, ao alcance de consórcios privados com suporte de financiamento do BNDES e garantias do Tesouro.

5. Minerais Oceânicos e Terras-Raras: A Próxima Fronteira

5.1 Nódulos Polimetálicos e Crostas de Cobalto

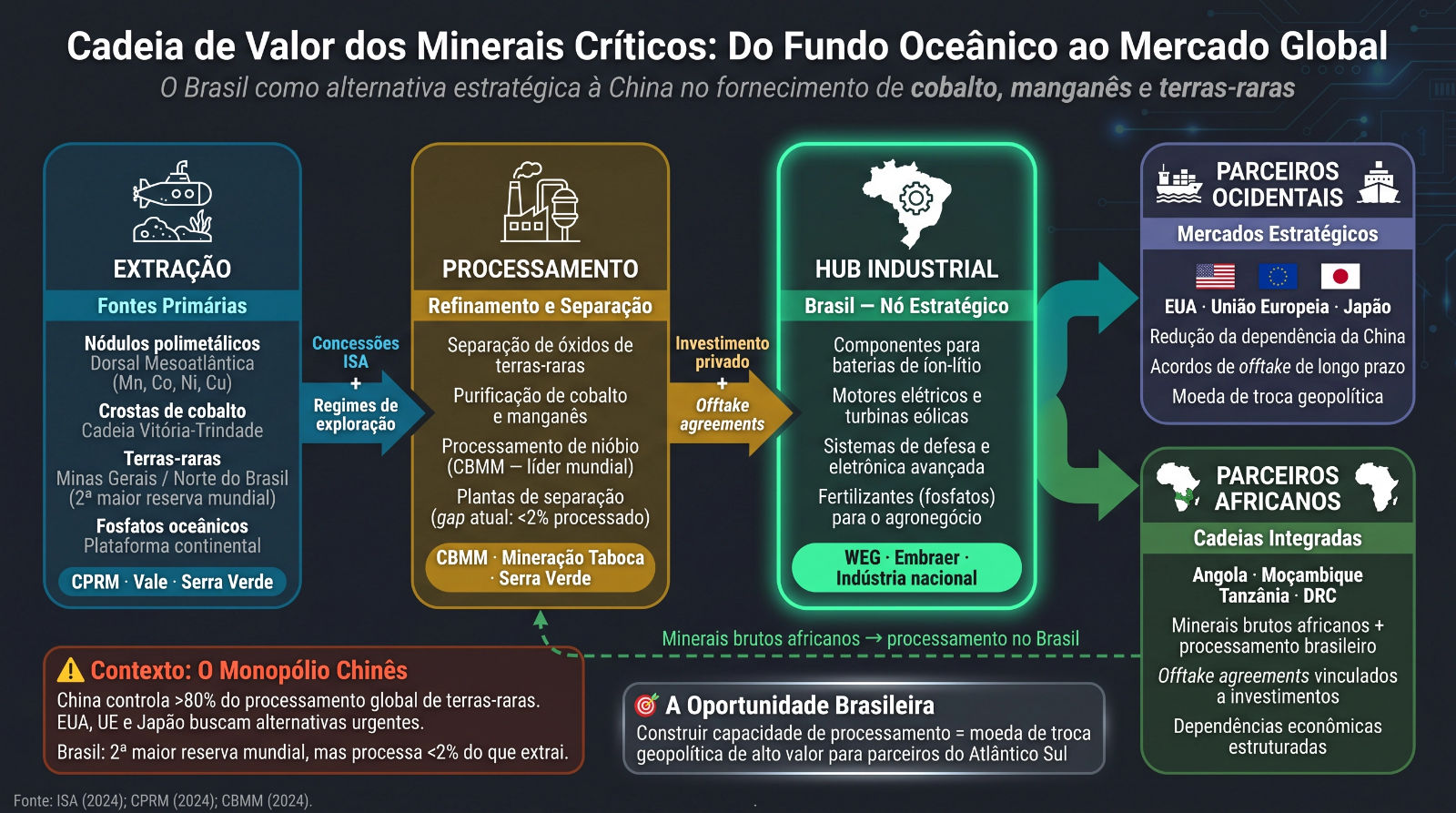

O fundo oceânico do Atlântico Sul contém concentrações significativas de nódulos polimetálicos ricos em manganês, cobalto, níquel e cobre, e crostas de cobalto e ferromanganesíferas nas encostas das montanhas submarinas da Cadeia Vitória-Trindade e da Dorsal Mesoatlântica. Esses minerais são insumos críticos para a transição energética global: baterias de íon-lítio, motores elétricos e turbinas eólicas dependem de cobalto e manganês em quantidades crescentes.

O Brasil já possui uma área reservada pela Autoridade Internacional dos Fundos Marinhos (ISA, International Seabed Authority) para exploração de crostas de cobalto na Dorsal Mesoatlântica, administrada pela CPRM – Companhia de Pesquisa de Recursos Minerais (Serviço Geológico do Brasil). O passo seguinte, a transição da pesquisa para a exploração comercial requer capital privado que o Estado não pode mobilizar diretamente, mas que pode ser atraído por regimes de concessão adequados.

5.2 Terras-Raras e a Geopolítica dos Minerais Críticos

O monopólio chinês sobre o processamento de terras-raras utilizadas em sistemas de defesa, eletrônica de consumo e tecnologias verdes, criou uma vulnerabilidade estrutural nas economias ocidentais que os EUA, a UE e o Japão tentam desesperadamente corrigir. O Brasil possui a segunda maior reserva de terras-raras do mundo, concentradas em Minas Gerais e no Norte do país, mas processa menos de 2% do que extrai.

A construção de capacidade brasileira de processamento de terras-raras com destino preferencial a parceiros estratégicos do Atlântico Sul seria uma moeda de troca geopolítica de enorme valor. Empresas como a CBMM (nióbio), a Mineração Taboca e a Serra Verde já operam no setor; o gap é de refinamento e transformação. Investimento privado em plantas de separação de óxidos de terras-raras no Brasil, com offtake agreements vinculados a parcerias com países africanos ricos em minerais brutos, criaria cadeias de valor integradas de altíssimo valor estratégico.

5.3 Fosfatos e Segurança Alimentar Regional

O fosfato é o insumo agrícola mais crítico e geograficamente concentrado do mundo, com o Marrocos controlando mais de 70% das reservas. O fundo oceânico do Atlântico Sul e as plataformas continentais africanas contêm depósitos de fosfato não explorados que poderiam reconfigurar a geopolítica alimentar do hemisfério sul. Uma empresa brasileira com capacidade de prospecção, extração e processamento de fosfatos oceânicos deteria um ativo estratégico de primeira ordem, especialmente considerando a dependência do agronegócio brasileiro de importações de fertilizantes.

6. Outros Vetores de Presença: Logística, Portos e Tecnologia

6.1 Porto Hub para o Atlântico Sul

Nenhum porto da América do Sul ou da África Ocidental funciona como hub de transbordo de nível global. Singapura, Rotterdam e Dubai capturam o valor logístico de rotas oceânicas que passam muito mais perto do Brasil do que dessas cidades. A construção, com capital privado, de um porto hub1 brasileiro de nível global, provavelmente em Pecém (Ceará) ou Suape (Pernambuco), capturaria fluxos de contêineres hoje desviados para portos europeus, geraria empregos de alta qualificação e posicionaria o Brasil como nó logístico do hemisfério sul.

Portos hub criam dependências permanentes: quando uma shipping line decide instalar sua operação de transbordo em um porto, ela investe em equipamentos, forma equipes e cria processos que levam décadas para se deslocar. A disputa pelo porto hub do Atlântico Sul é uma disputa geopolítica disfarçada de decisão logística.

6.2 Estaleiros e Construção Naval

A capacidade de construção naval é um multiplicador de poder marítimo: um país que constrói seus próprios navios não apenas reduz a dependência externa, mas cria empregos industriais de alto valor agregado, forma engenheiros navais e mantém uma base tecnológica de uso dual (civil e militar). Os estaleiros brasileiros, Estaleiro Atlântico Sul (EAS) em Suape, Vard em Niterói, Inhaúma no Rio de Janeiro, operam abaixo da capacidade e enfrentam concorrência asiática em preço.

Uma política de encomendas privadas garantidas para a frota pesqueira, para embarcações de suporte offshore e para ferries de longo curso poderia reativar a indústria naval brasileira em escala suficiente para competir por encomendas africanas. Países como Angola, Moçambique e Tanzânia precisam de embarcações e não têm capacidade construtiva local; uma oferta brasileira com financiamento do BNDES vinculado a construção em um estaleiro nacional seria altamente competitiva.

6.3 Satélites e Observação Oceânica

A vigilância do Atlântico Sul exige capacidade satelital. O AIS (Automatic Identification System) para rastreamento de embarcações, os satélites de observação da Terra e os sistemas de comunicação de emergência marítima são infraestruturas de soberania. A Visiona Tecnologia Espacial, joint venture da Embraer com a Telebras, já opera nesse espaço. O investimento privado em constelações de pequenos satélites para cobertura do Atlântico Sul teria retorno comercial (venda de dados a seguradoras, armadores e pescadores) e retorno estratégico (cobertura soberana de uma área hoje monitorada principalmente por satélites americanos e europeus).

7. O Marco Regulatório como Habilitador da Liderança Privada

7.1 O Estado como Arquiteto, Não como Operador

A lição das potências marítimas bem-sucedidas é clara: o Estado não precisa, e não deve, operar diretamente os vetores de presença oceânica. Ele deve, porém, arquitetar o ambiente regulatório de forma que o capital privado encontre incentivos corretos para avançar na direção do interesse nacional. Esse papel de arquiteto é exercido por instrumentos como: concessões de longo prazo com requisitos de conteúdo local; financiamento preferencial para empresas de bandeira nacional; acordos de comércio que abram mercados em troca de presença; e regulação de espaço aéreo e marítimo que favoreça operadores brasileiros.

7.2 Instrumentos de Política Disponíveis

7.3 O Papel das Empresas Âncora

A liderança privada no Atlântico Sul requer empresas âncora, grandes operadores com capacidade financeira, técnica e política para estruturar acordos complexos com governos estrangeiros. No Brasil, essas empresas existem: Petrobras (petróleo), JBS e Marfrig (proteínas, com potencial de expansão para proteína aquática), Vale (mineração), Embraer e Telebras (tecnologia e satélites), WEG (equipamentos elétricos para energia offshore).

O que falta é um mecanismo de coordenação estratégica entre essas empresas âncora e o governo, algo análogo ao que o MITI japonês fez nas décadas de 1960–1980, ou ao que o governo coreano fez com os chaebols2: não controlar, mas orientar, financiar e abrir portas diplomáticas. No Brasil, o BNDES poderia exercer o papel de coordenador estratégico, desde que equipado com mandato explícito de desenvolvimento de presença no Atlântico Sul.

8. Riscos, Limitações e Condições de Sucesso

8.1 Riscos da Delegação Estratégica

A delegação da presença oceânica ao setor privado carrega riscos que devem ser explicitamente gerenciados. O primeiro é o risco de captura: empresas com interesses em mercados estrangeiros podem desenvolver lealdades divididas e pressionar o governo brasileiro a adotar políticas favoráveis a seus parceiros comerciais externos em detrimento do interesse nacional. A ExxonMobil no Brasil, a ChinaFish na ZEE adjacente à brasileira, e os grandes traders de grãos que operam nos portos brasileiros são exemplos de como a presença privada pode gerar dependências inversas.

O segundo risco é o de captura regulatória doméstica: empresas que recebem privilégios de conteúdo local, crédito subsidiado e proteções de mercado desenvolvem lobbies poderosos para manter esses privilégios mesmo quando se tornam ineficientes. A indústria naval brasileira dos anos 2000 é um exemplo do que acontece quando o protecionismo não é acompanhado de metas de competitividade crescente.

O terceiro risco é o de fragmentação: sem coordenação estratégica, empresas privadas avançam em diferentes direções, sem sinergia, criando presença dispersa em vez de influência concentrada. A China vence no Atlântico Sul não apenas porque investe mais, mas porque seus investimentos são coordenados por um Estado que tem clareza sobre o que quer obter.

8.2 Condições de Sucesso

Para que a delegação estratégica ao setor privado funcione como instrumento de hegemonia benigna, são necessárias quatro condições:

1. Visão estratégica de Estado de longo prazo, expressa em uma política nacional formal para o Atlântico Sul, com metas e recursos mínimos garantidos.

2. Capacidade regulatória robusta, ANP, IBAMA, Marinha Mercante, para definir as regras do jogo e fiscalizar o cumprimento, especialmente em relação a conteúdo local e comportamento ambiental.

3. Financiamento de desenvolvimento com mandato geopolítico, BNDES e Banco do Brasil operando não apenas como bancos de fomento econômico, mas como instrumentos de política externa econômica.

4. Diplomacia empresarial ativa, Itamaraty trabalhando em conjunto com as empresas âncora para abrir mercados, negociar acordos de proteção de investimento e resolver disputas com governos estrangeiros.

9. Síntese: Um Roteiro para a Liderança Privada no Atlântico Sul

A construção da hegemonia benigna do Brasil no Atlântico Sul é um projeto de geração. Não se faz em um mandato presidencial, nem num plano quadrienal. Mas começa com decisões concretas, tomadas agora, sobre quais setores priorizar, quais empresas apoiar e quais marcos regulatórios construir.

Horizonte de Curto Prazo (2025–2028)

• Aprovação do marco regulatório para energia eólica offshore, desbloqueando pipeline de R$ 80-120 bilhões em investimentos privados já anunciados.

• Criação de uma linha do BNDES específica para construção naval de embarcações pesqueiras de longo alcance com contrapartidas de operação na ZEE e na costa africana.

• Negociação de acordos bilaterais de pesca com Guiné-Bissau, Senegal e Mauritânia, vinculando cotas de captura a investimentos brasileiros em terminais pesqueiros locais.

• Expansão do programa de satélites de observação oceânica da Visiona, com cobertura integral do Atlântico Sul e venda de dados a países parceiros.

Horizonte de Médio Prazo (2028–2033)

• Primeiro projeto comercial de extração de crostas de cobalto na Dorsal Mesoatlântica, operado por consórcio privado com participação da CPRM.

• Inauguração de hub logístico de nível global em Pecém ou Suape, operado por consórcio privado-público, capturando fluxos de transbordo do Atlântico Sul.

• Início da exportação de hidrogênio verde para Europa e África via portos do Nordeste brasileiro, com pelo menos uma empresa de capital majoritariamente brasileiro como operadora.

• Parque de energia eólica offshore em operação comercial no litoral do Ceará ou Rio Grande do Norte, com capacidade exportadora para Cabo Verde e Senegal via cabo HVDC.

Horizonte de Longo Prazo (2033–2040)

• Brasil como principal fornecedor de serviços técnicos para a indústria de petróleo offshore da costa atlântica africana, com empresas brasileiras operando em pelo menos oito países.

• Rede de dependências econômicas estruturadas, energia, pesca, logística, minerais, vinculando a costa africana do Atlântico à economia brasileira.

• Hub regional de processamento de minerais críticos, posicionando o Brasil como alternativa à China para o fornecimento de cobalto, manganês e terras-raras ao mundo ocidental.

• Frota pesqueira nacional de pelo menos 300 embarcações de longo alcance, presença permanente em toda a extensão da ZEE e acordos de pesca em mais de 10 países africanos.

Conclusão

A hegemonia benigna não é um conceito abstrato de teoria das relações internacionais. É a descrição de como potências médias constroem influência duradoura quando não dispõem de recursos para projetos de poder bruto. O Brasil reúne, de forma única, as condições necessárias para exercer esse tipo de liderança no Atlântico Sul: posição geográfica, reservas naturais, capacidade tecnológica industrial e credencial diplomática de não-alinhamento.

O que falta, e que este artigo procurou demonstrar, é a consciência de que essa liderança será construída por empresas, não por fragatas. Cada plataforma de petróleo no Atlântico profundo, cada embarcação pesqueira na costa africana, cada parque eólico offshore exportando hidrogênio verde, cada terminal portuário construído com capital e expertise brasileiros em Bissau, Dacar ou Luanda, é um tijolo na arquitetura da influência brasileira.

O Estado não precisa pagar essa conta, mas precisa, urgentemente, elaborar o projeto arquitetônico. Necessita definir onde quer chegar, que incentivos vai oferecer, que portas diplomáticas vai abrir e que regras vai estabelecer para que o capital privado avance na direção do interesse nacional. Esse é o papel insubstituível do Estado numa estratégia de delegação estratégica bem-sucedida: não o de operador, mas o de arquiteto e guardião da visão de longo prazo.

O Atlântico Sul espera. A janela de oportunidade, antes que outras potências organizem os fluxos econômicos desse espaço segundo seus próprios interesses, é real e finita. O Brasil tem o que é preciso. Falta a decisão política de usá-lo.

Notas

1 Um porto hub (ou “hub port”) é um grande porto central que concentra grandes volumes de contêineres, atuando como ponto de transbordo estratégico, recebendo navios gigantescos e distribuindo as cargas para portos menores (chamados de feeders) ou recebendo mercadorias deles.

2 Um “chaebol” é um conglomerado empresarial familiar da Coreia do Sul controlado por dinastias empresariais, com tentáculos em múltiplos setores, como tecnologia, construção, finanças e automóveis. São conhecidos por marcas como Samsung, Hyundai e LG.