Com a transição energética deslocando a segurança do barril para minerais críticos, gestores brasileiros de supply chain devem integrar riscos geopolíticos, concentração de oferta e arquitetura monetária para garantir resiliência operacional e posicionar o Brasil como hub estratégico na economia de baixo carbono.

1. Introdução

A década de 2020 consolidou a transição energética como principal vetor de transformação estrutural das cadeias globais de suprimento, sobrepondo‑se em impacto a ondas anteriores de globalização, digitalização e just‑in‑time. A invasão da Ucrânia em 2022 e a guerra no Irã, com bloqueios parciais no Estreito de Ormuz, expuseram a vulnerabilidade das rotas fósseis tradicionais e geraram uma terceira crise energética em poucos anos, com forte volatilidade de preços e reprecificação de risco de rotas e fornecedores. Em paralelo, o avanço de veículos elétricos, geração eólica e solar, armazenamento em baterias e eletrificação em larga escala deslocou o foco da segurança energética do barril de petróleo para os minerais críticos, notadamente terras raras, lítio, níquel, cobalto e grafite.1 2 3 4 5 6 7 8

Nesse contexto, gestores de cadeias de suprimento precisam integrar, de forma sistemática, variáveis de geopolítica, concentração de oferta mineral, risco logístico, arquitetura monetária internacional e regimes tributários nacionais na tomada de decisão de sourcing, localização produtiva, dimensionamento de estoques e desenho de contratos. Para países como o Brasil – com matriz elétrica majoritariamente renovável, mas logística cara e tributação complexa – compreender essa reconfiguração é condição para preservar competitividade e capturar oportunidades na nova divisão internacional do trabalho.1 9 10 11 12 13 14 15 16

2. Transição Energética e Reconfiguração das Cadeias Fósseis

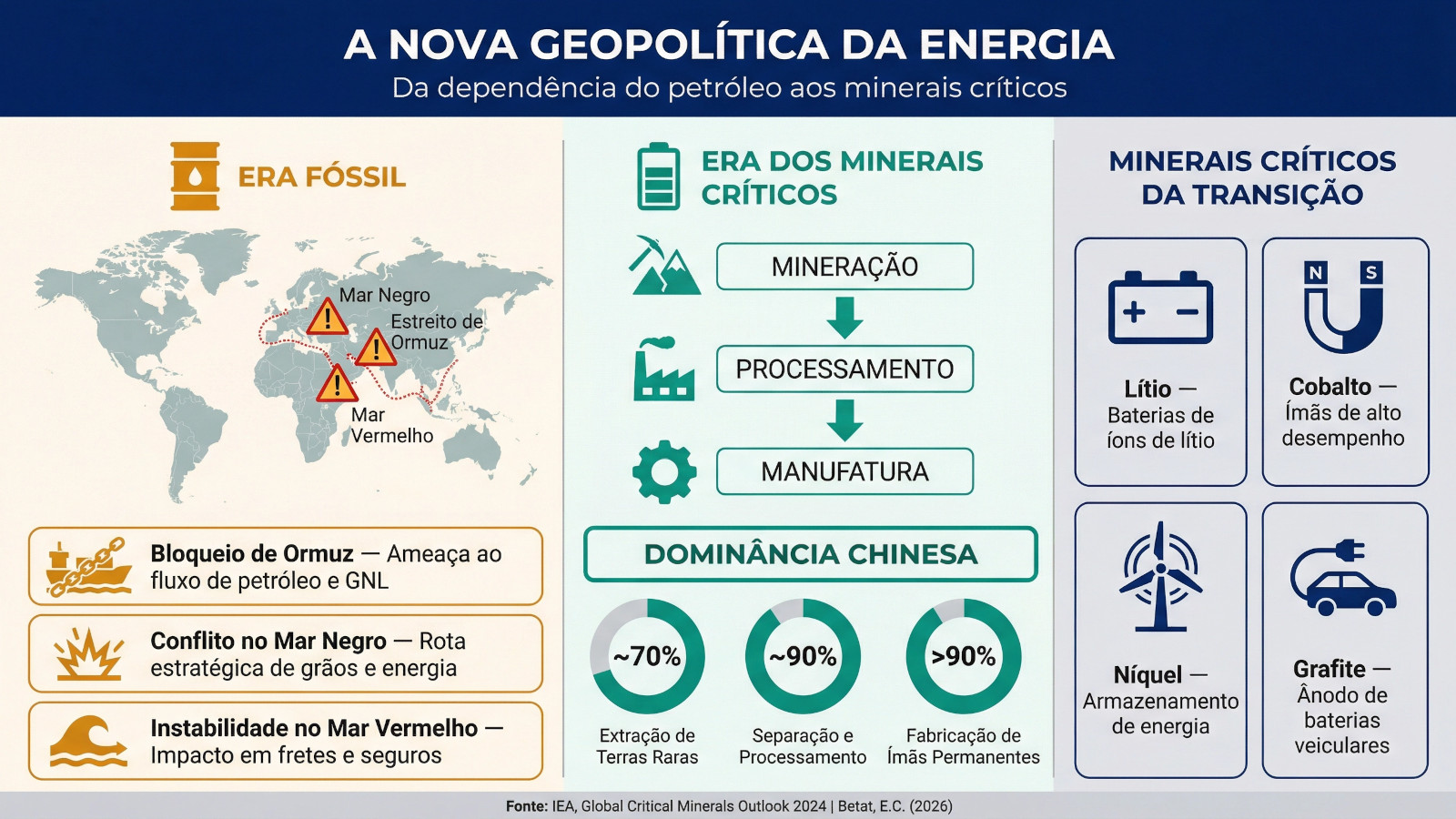

A guerra da Rússia na Ucrânia forçou a União Europeia a reduzir rapidamente a dependência de gás, petróleo e carvão russos, que antes respondiam por parcela relevante do abastecimento do bloco. Planos como o REPowerEU combinaram diversificação de fornecedores fósseis, aumento de estoques estratégicos, aceleração de renováveis e programas de eficiência energética, reposicionando contratos de longo prazo, rotas logísticas e investimentos em infraestrutura. Em paralelo, o fechamento ou a incerteza em torno do Estreito de Ormuz durante o conflito no Irã bloqueou parte importante do fluxo global de petróleo e GNL (GLP), pressionando fretes, prêmios de seguro e prazos de entrega e reforçando o caráter de “ponto único de falha” de choke points marítimos.2 3 4 5 6 17 18 19

Para as cadeias baseadas em combustíveis fósseis, esse cenário induz três movimentos principais de gestão: (i) diversificação de origens – inclusive com maior uso de contratos spot e arbitragem logística; (ii) reposicionamento de estoques ao longo da malha, com mais estoques avançados próximos a clientes críticos; e (iii) maior peso de critérios de risco político e de rota nas decisões de sourcing, mesmo que isso implique custos unitários maiores. Na prática, grandes compradores passam a aceitar pagar mais por moléculas menos expostas a riscos geopolíticos e logísticos, enquanto internalizam a transição para renováveis como hedge estratégico de longo prazo.5 6 20 21 22 23 24

3. Terras Raras, Minerais Críticos e Novas Dependências

Se a era do petróleo estruturou cadeias em torno de grandes produtores fósseis, a era da transição energética está organizando cadeias em torno de poucos países com capacidade integrada de mineração, refino e manufatura de componentes baseados em minerais críticos. A China responde por cerca de 70% da extração de terras raras, aproximadamente 90% da separação e processamento e mais de 90% da fabricação de ímãs permanentes usados em motores de veículos elétricos, turbinas eólicas e aplicações de defesa. Além disso, o país concentra a maior parte da capacidade de processamento de lítio, cobalto, níquel e quase todo o crescimento projetado de grafite para baterias, segundo avaliações recentes da IEA (International Energy Agency, Agência Internacional de Energia).1 7 8 9 25

Do ponto de vista de gestão de cadeia de suprimentos, essa concentração cria um paradoxo: a transição reduz a exposição à volatilidade de combustíveis fósseis e a choke points como o Mar Negro, o Estreito de Ormuz ou o Mar Vermelho, mas aumenta a exposição a riscos de políticas industriais, controles de exportação, disputas tecnológicas e choques logísticos concentrados em poucos hubs asiáticos. Relatórios setoriais indicam que mais de três quartos da produção mundial de baterias em 2024 foram fabricados na China, com preços até 30% inferiores aos praticados na Europa, beneficiando‑se de economias de escala, integração vertical e acesso a minerais a custos reduzidos. Não por acaso, legislações e estratégias nacionais em EUA, Europa e outros países passaram a tratar minerais críticos e cadeias de terras raras como tema de segurança nacional e não apenas de política industrial.1 3 7 8 9 24 25

Para o profissional de SCM (Supply Chain Management), isso implica reclassificar fornecedores de componentes intensivos em minerais críticos em categorias de risco elevado, demandando: múltiplos fornecedores em diferentes jurisdições, contratos de longo prazo com cláusulas de segurança de fornecimento, investimentos em reciclagem e circularidade, alianças estratégicas com mineradoras e monitoramento contínuo de riscos regulatórios e geopolíticos.1 9 15 16 26

4. Política Energética Recente dos Estados Unidos

Os Estados Unidos consolidaram, na última década, uma posição de liderança na produção e exportação de energia, combinando recordes de petróleo, gás natural e GNL com políticas de incentivo à energia limpa. Em 2024, o país produziu cerca de 103 quadrilhões de BTU de energia primária, exportando em torno de 30% desse total; aproximadamente 55% da produção de petróleo e líquidos de gás natural e 20% do gás natural seco foram destinados ao exterior, com Europa e Ásia como principais destinos. No segmento de GNL, os EUA se tornaram o maior exportador global, respondendo por cerca de um quarto das exportações mundiais, com volumes anuais superiores a 100 milhões de toneladas e forte expansão após 2022 para suprir a demanda europeia em substituição ao gás russo.27 28 29

Paralelamente, o país implementou a Inflation Reduction Act (IRA), em 2022, com mais de 300 bilhões de dólares em créditos tributários para projetos de energia limpa, veículos elétricos, manufatura avançada e eficiência, desenhados para reduzir emissões até 2030 e induzir realocação de cadeias de manufatura para o território norte‑americano. Os créditos de produção (PTC) e de investimento (ITC), ampliados pela IRA, oferecem até cerca de 2,75 centavos de dólar por kWh para geração renovável elegível e até 30% de crédito de investimento para projetos que atendam requisitos de salário e conteúdo nacional. Mais recentemente, a One Big Beautiful Bill Act (OBBBA), aprovada em 2025, passou a desmontar ou reduzir vários desses incentivos, especialmente os voltados a consumidores e parte dos projetos corporativos, ao mesmo tempo em que agendas de “energy dominance” reforçam a expansão da oferta de óleo e gás e da infraestrutura de exportação.30 31 32 33 34 35

Do ponto de vista de gestão de cadeias de suprimentos globais, essa combinação – expansão agressiva de fósseis para exportação e incentivos seletivos para tecnologias limpas domésticas, posiciona os EUA simultaneamente como fornecedor estratégico de gás para Europa e Ásia e como competidor em manufatura de equipamentos de energia limpa. Para empresas brasileiras, isso significa um ambiente de maior competição em leilões e projetos globais de renováveis, ao mesmo tempo em que o gás norte‑americano se consolida como alternativa relevante na matriz de importações de combustíveis fósseis, influenciando preços, contratos logísticos e decisões de hedge de risco de abastecimento.5 18 27 28 29

5. Contratos Vinculados ao Dólar, De‑dolarização e Moeda Chinesa

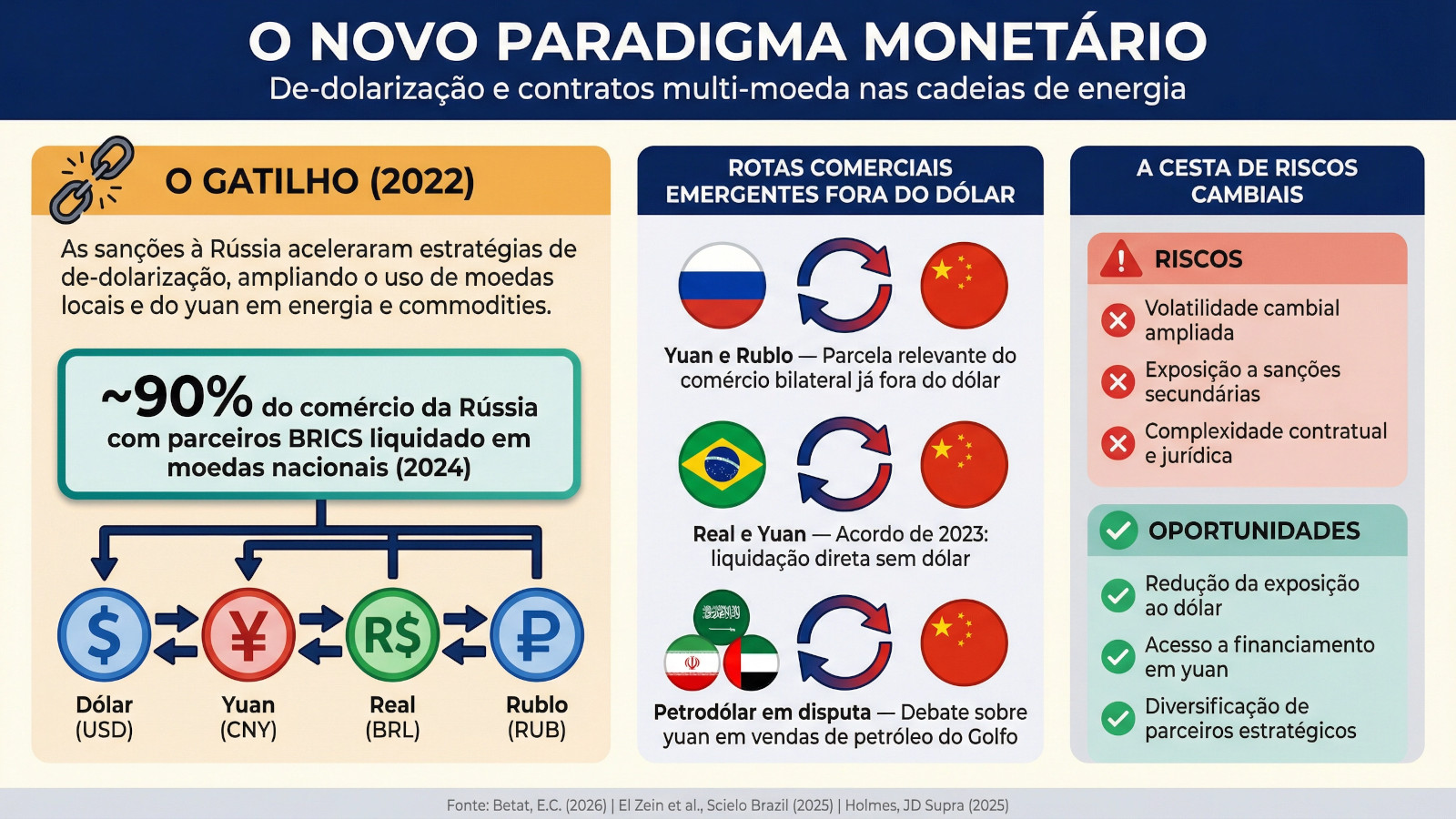

Outro eixo crítico da reconfiguração das cadeias de suprimento energéticas e minerais é a contestação crescente do padrão dólar como moeda quase exclusiva de denominação e liquidação de contratos internacionais. Após as sanções financeiras impostas à Rússia em 2022, diversos países aceleraram estratégias de de‑dolarização, ampliando o uso de moedas locais e do renminbi em comércio exterior, especialmente em energia e commodities. A literatura recente sobre BRICS mostra que Brasil, Rússia, Índia, China e África do Sul intensificaram acordos de liquidação em moedas nacionais e discutem mecanismos de pagamento alternativos que reduzam a exposição a sanções e à política monetária dos Estados Unidos.9 36 37 38 39

Casos concretos incluem o aumento das transações entre China e Rússia em yuan e rublos, com parte relevante do comércio bilateral já fora do dólar, assim como o acordo de 2023 entre Brasil e China para liquidação direta em real e yuan, eliminando a necessidade de dólares em grande parte do comércio bilateral. Estudos destacam ainda o debate em torno da aceitação de yuan em vendas de petróleo do Golfo para a China e a entrada de países como Arábia Saudita, Irã e Emirados Árabes em arranjos ligados aos BRICS, reforçando a tendência de diversificação monetária em contratos de energia. Relatos recentes apontam que, ao final de 2024, cerca de 90% do comércio da Rússia com parceiros BRICS já era liquidado em moedas nacionais, embora a transparência e a comparabilidade desses dados variem.9 36 37 38 39 40

Para a gestão de cadeias de suprimento, o avanço de contratos multi‑moeda e em renminbi implica novos vetores de risco e oportunidade. Empresas passam a lidar com uma cesta de riscos cambiais mais complexa, mas, ao mesmo tempo, podem reduzir a exposição ao dólar em rotas sensíveis a sanções ou a mudanças de política monetária norte‑americana. No caso brasileiro, a possibilidade de financiar e liquidar parte de projetos de infraestrutura e energia em yuan, combinada a investimentos chineses em logística e geração, tende a aprofundar a interdependência entre cadeias produtivas brasileiras e o ecossistema financeiro e industrial chinês.9 13 14 25 36 37 38

6. Implicações para o Brasil e Rearranjos de Cadeias Produtivas

O Brasil parte de uma posição singular: combina uma matriz elétrica majoritariamente renovável, com forte participação de hidrelétricas somada à rápida expansão de eólicas e solares, com uma logística estruturalmente cara, dependente de rodovias e com gargalos de infraestrutura e regulação. Estudos recentes estimam que os custos logísticos no país atingiram aproximadamente 15,5% do PIB em 2025, contra cerca de 12% em 2019, impulsionados por fretes rodoviários, custos de estoque e ineficiências portuárias e de armazenagem. Ao mesmo tempo, mais de 20% do diesel consumido no país é importado, com parcela relevante das importações vindo da Rússia, o que conecta diretamente a logística brasileira à geopolítica euro‑asiática.10 11 12 14

A reforma tributária em curso, com a migração de um sistema de tributação na origem para tributação no destino, tende a redesenhar o mapa de localização de centros de distribuição, plantas industriais e plataformas logísticas. Sob o novo regime, perde relevância a guerra fiscal entre estados e ganha peso a pura racionalidade logística: proximidade de mercados consumidores, acesso a portos eficientes, conexão com ferrovias e hidrovias e capacidade de captura de sinergias modais. Nesse cenário, corredores como Santos e eixos rodoviários estratégicos no Sudeste tendem a ganhar ainda mais centralidade, enquanto ativos logísticos em regiões escolhidas apenas por incentivos fiscais podem perder atratividade.10 12

Para cadeias associadas à transição energética – como fabricação de equipamentos eólicos e solares, produção de baterias, fertilizantes de baixo carbono, hidrogênio verde e combustíveis sustentáveis de aviação – o desafio é duplo. De um lado, há oportunidade de ancorar plantas industriais intensivas em energia no Brasil, aproveitando a disponibilidade relativa de eletricidade renovável competitiva e projetos de transmissão, green hubs portuários e investimentos previstos em energia e infraestrutura até 2030. De outro, a competitividade dessas cadeias dependerá da capacidade de reduzir o “custo Brasil logístico” via concessões bem desenhadas, integração intermodal, melhoria de governança portuária e simplificação regulatória.10 12 13 14

7. Diretrizes Estratégicas para Gestores de Cadeias de Suprimento no Brasil

À luz desse contexto, algumas diretrizes se destacam para gestores de SCM/SCD em empresas brasileiras, tanto em setores fósseis quanto em cadeias emergentes da transição energética.

a) Gestão integrada de risco geopolítico, energético, cambial e de rota: incorporar cenários de bloqueio parcial de rotas (Mar Negro, Ormuz, Mar Vermelho, estreitos asiáticos) e de mudanças súbitas em sanções financeiras e regimes de pagamento em análises de risco, avaliando impactos em prazos, custos de frete, seguros, necessidade de estoques e estrutura de moedas dos contratos.9 20 21 22 23 24 37

b) Diversificação e regionalização de fornecimento: reduzir dependência de um único país para minerais críticos, componentes de alto valor agregado e combustíveis, combinando importações de múltiplas origens, acordos de longo prazo e, quando economicamente viável, iniciativas de near-shoring ou friend‑shoring para países da região.1 8 9 25 41

c) Estratégia para minerais críticos e terras raras: mapear a exposição da empresa a componentes intensivos em terras raras, lítio, níquel, cobalto e grafite; renegociar contratos com foco em segurança de fornecimento, cláusulas de força maior e, quando fizer sentido, diversificação monetária; avaliar participação em consórcios, joint ventures ou programas públicos voltados à mineração responsável, reciclagem e reaproveitamento de materiais.1 9 15 16 26

d) Gestão de contratos multi‑moeda: desenvolver capacidades internas de tesouraria e gestão de risco cambial para lidar com contratos em dólar, euro, yuan e moedas locais, construindo políticas que considerem custos de hedge, exposição a sanções e objetivos estratégicos de longo prazo.9 36 37 38

e) Alinhamento com políticas públicas e incentivos: monitorar programas nacionais de transição energética, de hidrogênio verde, de modernização de infraestrutura logística e de crédito verde, de forma a posicionar projetos da cadeia de suprimentos para captura desses incentivos, inclusive em parceria com capitais estrangeiros.12 13 14 41

f) Redesenho de footprint logístico pós‑reforma tributária: reavaliar a malha de fábricas, centros de distribuição e hubs de consolidação à luz do novo sistema tributário, priorizando proximidade com grandes mercados, acesso a corredores logísticos eficientes e redução estrutural de lead times e estoques.10 12

8. Considerações Finais

A transição energética em curso não é apenas uma mudança de tecnologia de geração; é uma reconfiguração profunda de cadeias globais de suprimento, de relações de dependência entre países, de lógica de localização de ativos industriais e de arquitetura monetária internacional. Os choques provocados pelas guerras na Ucrânia e no Irã funcionam como testes de estresse desse novo sistema, ao mesmo tempo acelerando a busca por matrizes mais limpas e seguras e expondo fragilidades nas cadeias de minerais críticos, nos fluxos de combustíveis fósseis e na dependência de contratos indexados ao dólar. Nesse ambiente, a política energética norte‑americana, que combina liderança exportadora em fósseis com incentivos direcionados à energia limpa, e a crescente utilização do renminbi e de moedas locais em contratos internacionais tornam‑se variáveis centrais para qualquer análise de riscos e oportunidades em supply chain.1 2 3 5 6 9 15 16 20 21 23 24 27 30 31 32 36 37 38

Para o Brasil, a combinação de matriz relativamente limpa, abundância de recursos naturais e potencial logístico o coloca em posição de vantagem relativa, mas essa vantagem só se materializará em competitividade se houver ação coordenada entre setor privado e políticas públicas para reduzir custos logísticos, garantir previsibilidade regulatória, desenvolver capacidades de gestão multi‑moeda e construir estratégias sólidas de gestão de riscos geopolíticos e de abastecimento.10 11 12 13 14

Do ponto de vista de gestão de cadeias de suprimento, o desafio é sair de uma lógica puramente reativa a crises para uma abordagem estrutural de resiliência, que considere desde o desenho do portfólio de fornecedores até o posicionamento de ativos logísticos, a gestão cambial e a participação ativa em coalizões internacionais por cadeias de minerais críticos mais diversificadas e responsáveis. Em um mundo em que combustíveis fósseis deixam de ser o único eixo da geopolítica energética e o dólar deixa de ser a única âncora financeira, gestores de SCM terão papel central na competitividade das empresas brasileiras na próxima década.1 8 9 13 14 26

Referências

1 Global Critical Minerals Outlook 2024. International Energy Agency (IEA), maio de 2024. https://iea.blob.core.windows.net/assets/ee01701d-1d5c-4ba8-9df6-abeeac9de99a/GlobalCriticalMineralsOutlook2024.pdf.

2 Hirtenstein, Anna e Abnett, Kate. Iran war energy shock sparks global push to reduce fossil fuel dependence. Reuters, 19 de março de 2026. https://www.reuters.com/business/energy/iran-war-energy-shock-sparks-global-push-reduce-fossil-fuel-dependence-2026-03-18/.

3 Iran War and the Energy Transition: Accelerator or Anchor on Net Zero. CEDARE, março de 2026. https://2025.cedare.org/iran-war-and-the-energy-transition-accelerator-or-anchor-on-net-zero/.

4 Sugihartono, Sekarsari. The Invasion of Ukraine and Its Impact on European Energy Security. Modern Diplomacy, 15 de agosto de 2024. https://moderndiplomacy.eu/2024/08/15/the-invasion-of-ukraine-and-its-impact-on-european-energy-security/.

5 Butler, Nick. The impact of the Ukraine war on global energy markets. Centre for European Reform, 14 de julho de 2022. https://www.cer.eu/insights/impact-ukraine-war-global-energy-markets.

6 Tachev, Viktor. Oil Prices Surge as US–Iran War Threatens Global Energy Supply. Energy Tracker Asia, 9 de março de 2026. https://energytracker.asia/oil-prices-surge-as-us-iran-war-threatens-global-energy-supply/.

7 Thomas, Eve. Rare earth power: can Europe ever escape its dependency on China? Mining Technology, 30 de janeiro de 2026. https://www.mining-technology.com/features/rare-earth-power-china-europe/.

8 Energy for One World. IEA Global Critical Minerals Outlook 2024. Slideshare, 2023. https://www.slideshare.net/slideshow/iea-global-critical-minerals-outlook2024/268674772.

9 El Zein, Samer Ajour et al. Understanding De-dollarization Among BRICS Nations: Systematic Review of the Factors and Fallout. Scielo Brazil, 13 de junho de 2025. https://www.scielo.br/j/rac/a/pQPSp8k3hzgFfhT8hnyrZTq/.

10 Paulino, Guilherme et al. Navigating Brazil’s Logistics Revolution: Infrastructure, E-Commerce, AI and M&A Shaping the Landscape. IMAP, 2026. https://www.imap.com/en/insights/2026/Navigating-Brazils-Logistics-Revolution-Infrastructure-E-Commerce-AI-and-Mergers-and-AcquisitionsShaping-the-Landscape~cv.

11 Energy Crisis in Brazil: A Challenge that Persists until 2025. GNPW Group, 23 de outubro de 2024. https://www.gnpw.com.br/en/energy-crisis/energy-crisis-in-brazil-a-challenge-that-persists-until-2025/.

12 Enei, José Virgílio Lopes et al. Energy & Infrastructure M&A – Brazil. Chambers and Partners, atualizado em 19 de novembro de 2025. https://practiceguides.chambers.com/practice-guides/energy-infrastructure-ma-2025/brazil/trends-and-developments.

13 Azevedo, Daniel et al. A Changing World Order Is a Historic Opportunity for Brazil. BCG, 25 de novembro de 2025. https://www.bcg.com/publications/2025/a-changing-world-is-a-historic-opportunity-for-brazil.

14 Brazil, World Leader in Energy Transition. Ministério das Minas e Energia, novembro de 2025. https://www.gov.br/mme/pt-br/brazil-world-leader-in-energy-transition/presentation/BrazilWorldLeaderinEnergyTransitionCOP30MinistryofMinesandEnergy.pdf.

15 Global rare earth supply chains at an inflection point? Innovation News Network, 8 de dezembro de 2025. https://www.innovationnewsnetwork.com/global-rare-earth-supply-chains-at-an-inflection-point/64556/.

16 Jones, Jonathan Spencer. IEA reports mixed outlook on critical minerals for energy transitions. Enlit, 17 de maio de 2024. https://www.enlit.world/library/iea-reports-mixed-outlook-on-critical-minerals-for-energy-transitions.

17 The Impacts of the War in Ukraine on Energy Prices and Security of Supply in Europe. Leopoldina Nationale Akademie der Wissenschaffen; Acatech Deutsche Akademien der Technikwissenschaften; Union der Deutschen Akademien der Wissenschaften, setembro de 2022. https://www.akademienunion.de/fileadmin/au-uploads/publikationen/Publikationen_PDFs/2022/Sonderimpuls_Versorgungssicherheit_EN.pdf.

18 REPowerEU – Affordable, secure and sustainable energy for Europe. European Commission, maio de 2022. https://commission.europa.eu/topics/energy/repowereu_en.

19 Energy Fallout From Iran War Signals a Global Wake-Up Call For Renewable Energy. Associated Press, 21 de março de 2026. https://broadbandbreakfast.com/energy-fallout-from-iran-war-signals-a-global-wake-up-call-for-renewable-energy/.

20 Maritime Trade Disrupted: The war in Ukraine and its effects on Maritime Trade Logistics. UNCTAD, 28 de junho de 2022. https://unctad.org/publication/maritime-trade-disrupted-war-ukraine-and-its-effects-maritime-trade-logistics.

21 Maritime Trade Disrupted: The war in Ukraine and its Effects on Maritime Trade Logistics. UNCTAD, 28 de junho de 2022. https://unctad.org/system/files/official-document/osginf2022d2_en.pdf.

22 Tse, Ivy. Ukraine Conflict Impact on Global Supply Chains 2025. FreightAmigo, 28 de julho de 2025. https://www.freightamigo.com/en/blog/logistics/ukraine-conflict-impact-on-global-supply-chains-and-commodities-trade/.

23 Zinchenko, Stanislav. How the Russia-Ukraine war has impacted on logistics routes and supply chains. GMK Center, 11 de julho de 2024. https://gmk.center/en/posts/how-the-russia-ukraine-war-has-impacted-on-logistics-routes-and-supply-chains/.

24 Sarwar, Dilshad; Rye, Sara. The impact of the Russia-Ukraine war on global supply chains: a systematic literature review. Frontiers, 28 de setembro de 2025. https://www.frontiersin.org/journals/sustainable-food-systems/articles/10.3389/fsufs.2025.1648918/full.

25 Material and Resource Requirements for the Energy Transition. Energy Transitions Commission, julho de 2023. https://www.energy-transitions.org/publications/material-and-resource-energy-transition/.

26 Critical minerals, critical decisions: Industrial policy for the energy transitions. UNCTAD, 9 de março de 2026. https://unctad.org/publication/critical-minerals-critical-decisions-industrial-policy-energy-transition.

27 Williams, Curtis. US sets new LNG export records in banner year marked by new capacity. Reuters, 2 de janeiro de 2026. https://www.reuters.com/business/energy/us-sets-new-lng-export-records-banner-year-marked-by-new-capacity-2026-01-02/.

28 Francis, Mike. The United States exported 30% of the energy it produced in 2024. Today in Energy (U.S. Energy Information Administration), 12 de agosto de 2025. https://www.eia.gov/todayinenergy/detail.php?id=65924.

29 Slav, Irina. U.S. LNG Exports Surged at the End of 2024. OilPrice.com, 3 de janeiro de 2025. https://oilprice.com/Latest-Energy-News/World-News/US-LNG-Exports-Surged-at-the-End-of-2024.html.

30 FACT SHEET: How the Inflation Reduction Act’s Tax Incentives Are Ensuring All Americans Benefit from the Growth of the Clean Energy Economy. U.S. Department of the Treasury, 20 de outubro de 2023. https://home.treasury.gov/news/press-releases/jy1830.

31 Davis, Jeffrey G. Inflation Reduction Act of 2022: Renewable Energy Tax Credits. Practising Law Institute. https://download.pli.edu/WebContent/pm/358857/pdf/04-26-23_1545_139299_1IRAs.pdf.

32 Hanlon, Seth; Blanchard, Gillian; e Dean, Katelyn. Where Key Clean Energy Tax Credits Stand. EESI, Environment and Energy Study Institute, 12 de dezembro de 2025. https://www.eesi.org/briefings/view/121225tax.

33 Credits and deductions under the Inflation Reduction Act of 2022. Internal Revenue Service (IRS), U.S. Government. https://www.irs.gov/credits-and-deductions-under-the-inflation-reduction-act-of-2022.

34 USEA Commends Historic LNG Export Record as Proof of Energy Dominance Policy Success. United States Energy Association (USEA), 5 de novembro de 2025. https://usea.org/article/usea-commends-historic-lng-export-record-proof-energy-dominance-policy-success.

35 Benson, Gregg; Huang, Helen Y. The OBBBA: A Major Shift in Federal Clean Energy Tax Incentives. Mintz, 16 de setembro de 2025. https://www.mintz.com/insights-center/viewpoints/2906/2025-09-16-obbba-major-shift-federal-clean-energy-tax-incentives.

36 Nugrahaeni, Rizka. BRICS and the Shift Away from Dollar Dependence. Chicago Policy Review, 8 de outubro de 2025. https://chicagopolicyreview.org/2025/10/08/brics-and-the-shift-away-from-dollar-dependence/.

37 Holmes, Victoria. Hot Topics in International Trade – December 2025 – BRICS and the Drive Towards De-Dollarization: Has It Stalled? JD Supra, 15 de dezembro de 2025. https://www.jdsupra.com/legalnews/hot-topics-in-international-trade-2591362/.

38 Indonesia and BRICS Accelerate De-Dollarization with Yuan Push. Infobrics, 9 de dezembro de 2025. https://infobrics.org/en/post/72238.

39 The Road to De-Dollarisation Will Run through Saudi Arabia: The Fiftieth Newsletter (2022). Tricontinental, 15 de outubro de 2022. https://thetricontinental.org/newsletterissue/petrodollar-system/.

40 Arendse, Huld. Rare Earth Elements: Understanding China’s Dominance in Global Supply Chains. China Briefing, 29 de agosto de 2025. https://www.china-briefing.com/news/chinas-rare-earth-elements-dominance-in-global-supply-chains/.

41 Resourcing the Energy Transition: Principles to Guide Critical Energy Transition Minerals Towards Equity and Justice. United Nations, 11 de setembro de 2024. https://www.un.org/sites/un2.un.org/files/report_sg_panel_on_critical_energy_transition_minerals_11_sept_2024.pdf.