O Brasil detém reservas estratégicas de terras raras e minerais críticos essenciais para a transição energética e a Inteligência Artificial. Para evitar a primarização, deve integrar sua matriz limpa a políticas de agregação de valor, refino e inovação, consolidando-se como superpotência verde na geopolítica global.

1. Introdução

A reorganização do sistema energético mundial, alicerçado na suposta pressão e narrativa por metas climáticas mais ambiciosas, mas principalmente sob a batuta da China que vislumbra a necessidade de reduzir a dependência de combustíveis fósseis em função de sua estruturação para este momento, coincidiu com uma explosão no uso de dados, na capacidade computacional e na aplicação de inteligência artificial em larga escala.

Esse movimento combinado alterou profundamente o mapa de insumos considerados estratégicos, deslocando parte da atenção que antes recaía quase exclusivamente sobre o petróleo para um conjunto de minerais sem os quais painéis solares, turbinas eólicas, baterias, veículos elétricos, data centers e redes de telecomunicações simplesmente não funcionam. Entre esses insumos, destacam-se as terras raras e outros minerais classificados como críticos, tanto pela relevância em cadeias produtivas de alto valor agregado quanto pela concentração geográfica da produção e do refino.

O Brasil aparece nesse cenário como um país que combina duas características incomuns: uma matriz energética com participação elevada de renováveis e um portfólio relevante de recursos minerais vinculados à transição energética e à economia digital.

2. Conceitos Fundamentais: Terras Raras, Minerais Críticos e Estratégicos

As terras raras constituem um grupo de 17 elementos químicos – escândio, ítrio e os 15 lantanídeos (nota a) – dotados de propriedades magnéticas, ópticas e catalíticas singulares, essenciais para a manufatura de ímãs permanentes de alto desempenho, catalisadores, fibras ópticas, ligas especiais e uma ampla gama de aplicações em defesa e eletrônica avançada. Sua criticidade intensifica-se particularmente nas aplicações de motores de veículos elétricos, geradores de turbinas eólicas com ímãs permanentes e discos rígidos de alta densidade, entre outros usos tecnológicos de ponta.

Organismos internacionais como a Agência Internacional de Energia (AIE) e a União Europeia definem “minerais críticos” como aqueles essenciais para cadeias produtivas estratégicas, sujeitos a risco elevado de interrupção de suprimento e caracterizados pela baixa substituibilidade (nota b) em prazos tecnicamente relevantes. No contexto brasileiro, a literatura especializada e documentos de política pública utilizam a expressão “minerais críticos e estratégicos” para abranger, além dos minerais da transição energética – lítio, níquel, cobalto, grafite, terras raras e cobre – insumos como nióbio e fosfatos, vitais para setores industriais e agrícolas de relevância estrutural.

3. Posição Geológica e Mineral do Brasil

3.1 Reservas de Terras Raras e Minerais Críticos

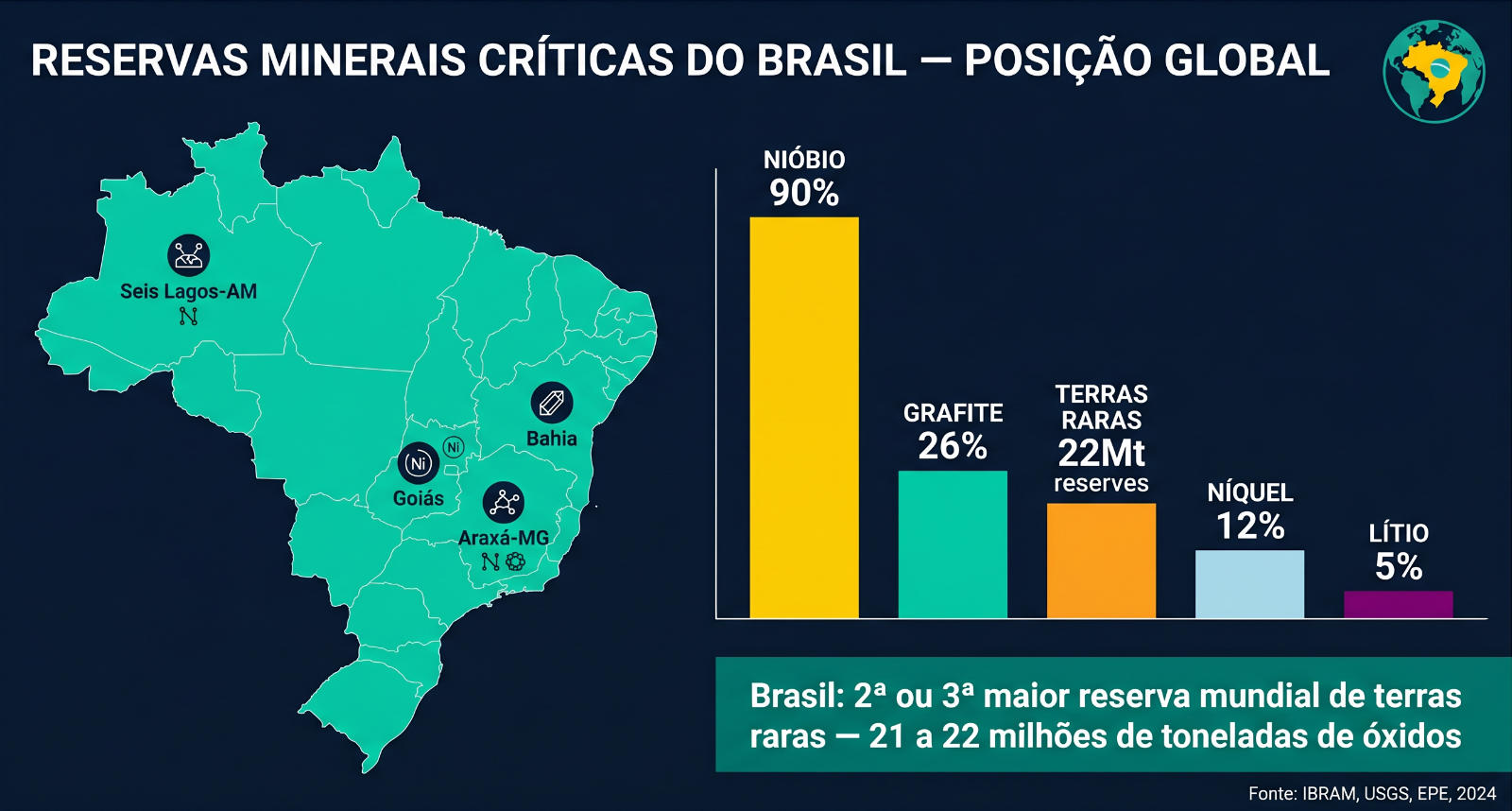

Estudos geológicos recentes indicam que o Brasil detém uma das maiores reservas de terras raras do planeta, com estimativas situadas entre 21 e 22 milhões de toneladas de óxidos de terras raras contidos, colocando o país em segundo ou terceiro lugar na hierarquia global, atrás da China e próximo à Índia. Depósitos de relevância econômica incluem Seis Lagos (Amazonas), Araxá (Minas Gerais) e projetos em Goiás, Bahia e São Paulo, alguns associados a fosfatos, nióbio e demais minerais críticos.

Além das terras raras, o Brasil dispõe de um portfólio expressivo de minerais críticos vinculados à transição energética: aproximadamente 26% das reservas mundiais de grafite, mais de 90% das reservas conhecidas de nióbio, cerca de 12% das reservas de níquel e aproximadamente 5% das reservas de lítio. Esse conjunto de recursos posiciona o país como potencial “superpotência verde” caso consiga converter reservas geológicas em capacidade produtiva com elevado valor agregado. Todavia, ser potencial não se traduz em iniciativas de investimentos nem em resultados efetivos, nem consolida o aporte necessário de investimentos em setores essenciais para o desenvolvimento nacional, uma ação eminentemente no nível de Estado.

3.2 Capacidade Produtiva e Projetos em Desenvolvimento

Apesar da magnitude das reservas, a produção brasileira de terras raras permanece incipiente quando comparada aos líderes globais. O projeto Serra Verde, considerado a primeira mina integrada de terras raras do país, iniciou operações com previsão de aproximadamente cinco mil toneladas de óxidos de terras raras por ano, com foco em elementos como neodímio e praseodímio (nota c), essenciais para ímãs permanentes de alto desempenho. Outras iniciativas encontram-se em diferentes estágios de exploração e licenciamento ambiental.

Em minerais críticos, a situação apresenta heterogeneidade significativa: o Brasil já consolida sua liderança mundial em nióbio e figura como produtor relevante de manganês, ferro-níquel e grafite, mas ainda constrói sua posição em lítio para aplicações em baterias e em cadeias de processamento avançado, incluindo refino químico, materiais catódicos, ímãs permanentes e superligas.

4. Contexto Geopolítico das Cadeias de Minerais Críticos

4.1 Dominância Chinesa e Reação das Potências

A China responde por mais de 69% da produção mundial de terras raras e aproximadamente 85% a 90% do refino mine-to-metal (nota d), além de cerca de 92% da manufatura de ímãs de terras raras, praticamente um monopólio. O país também domina etapas críticas de refino de demais minerais críticos, respondendo por aproximadamente 60% do refino de lítio de grau para baterias, 65% de níquel e 68% de cobalto, conferindo poder estrutural sobre cadeias globais de baterias, veículos elétricos, turbinas eólicas e eletrônicos avançados. Isto se traduz em uma primeira análise, uma dependência mundial em relação a China para o início de iniciativas de transição energética, e em um segundo momento, que para cada dois produtos que requeiram estes insumos refinados, ao menos um terá origem chinesa.

Essa concentração geográfica da produção gera preocupações substantivas de segurança econômica e tecnológica em Estados Unidos, União Europeia, Japão e demais atores estratégicos, que buscam diversificar a obtenção por esses suprimentos por meio de legislação específica – como o Critical Raw Materials Act europeu – e acordos comerciais com países detentores de reservas, entre eles o Brasil. O resultado é um ambiente geopolítico em que minerais críticos são tratados como ativos estratégicos comparáveis ao petróleo no século XX.

Recentemente pode ser atestada mais esta inferência pela celebração de acordos bilaterais nos quais os países detentores dos commodities entram na disputa como alvo ou objetivo a ser conquistado na busca pelo espaço vital almejado pelos expoentes que detêm capital intelectual e tecnologia para o processamento e refino destes insumos, como observaremos em seguida.

4.2 Brasil como Parceiro Estratégico Cobiçado

Análises recentes destacam que Estados Unidos e Europa estão “cortejando” o Brasil por suas reservas de minerais críticos, enfatizando não apenas a extração primária, mas o interesse em cadeias de valor com maior processamento local. O país é visto como fornecedor potencialmente confiável, caracterizado pela abundância de recursos e matriz energética relativamente limpa, o que reduz a pegada de carbono de produtos minerais beneficiados internamente.

Concomitantemente, análises de think tanks especializados apontam que a governança dos minerais críticos no Brasil apresenta fragmentação institucional, com sobreposição de competências e pouca coordenação entre políticas de mineração, energia, clima e indústria, além de instrumentos ainda incipientes para induzir agregação de valor, reciclagem e transferência de tecnologia. Esse quadro abre espaço tanto para janelas de oportunidade quanto para riscos de captura por interesses de curto prazo.

Em suma, em função da conjuntura nacional atual, ainda há muitos riscos para empresas nacionais e estrangeiras no que tange a opção por investimentos na área, principalmente em função de um ambiente juridicamente inseguro, instável e politicamente volátil.

Por outro lado, a conjuntura internacional e teorias clássicas geopolíticas já são notoriamente observadas sendo aplicadas sobre o Brasil, quando a obtenção destes recursos se torna uma vantagem competitiva na corrida pela inteligência artificial e tecnologia quântica.

4.3 Demanda pelos minerais críticos e disputa geopolítica no Brasil: Acordos bilaterais recentes sobre terras raras

A crescente demanda por minerais críticos, associada à disputa geopolítica entre Estados‑Unidos, China e União Europeia, eleva o potencial do Brasil a “exportador‑chave” fora do domínio chinês, mas também intensifica a concorrência por controle sobre a cadeia produtiva, desde a extração até o refino e a fabricação de imãs e componentes finais. Nesse contexto, o país passa a desempenhar um papel central nas negociações multilaterais e bilaterais sobre minerais estratégicos, conjugando interesses de segurança econômica, ambiental e tecnológica.

4.3.1 Brasil-Estados Unidos

Entre 2025 e 2026, o Brasil consolidou relações de cooperação com os Estados‑Unidos em torno de minerais críticos, ainda que tenha recusado aderir formalmente à aliança de minerais críticos liderada por Washington. Um dos pilares desse eixo é o financiamento de aproximadamente US$ 565 milhões concedido pela U.S. International Development Finance Corporation (DFC) à mineradora brasileira Serra Verde Group, sediada em Goiás e responsável pelo depósito de Pela Ema, um dos mais relevantes ativos de terras raras no país.

Esse financiamento está vinculado a cláusulas de offtake que direcionam parte significativa da produção para o mercado norte‑americano, consolidando os Estados‑Unidos como principal comprador estratégico desse fluxo. Paralelamente, o governo brasileiro tem orientado a política de negociação com o objetivo de impedir que o país se reduza a mero exportador de matéria‑prima, insistindo na necessidade de transferência de tecnologia e na instalação de capacidade de refino em território nacional.

4.3.2 Brasil-Índia

Em fevereiro de 2026, Brasil e Índia formalizaram um memorando de entendimento sobre cooperação em minerais críticos e terras raras, coordenado pelos ministérios de Minas e Energia do Brasil e de Minas da Índia. O acordo prevê a promoção de investimentos recíprocos em exploração, mineração e infraestrutura, além do desenvolvimento de tecnologias de processamento e reciclagem de minerais, com vistas à segurança das cadeias de suprimento.

A parceria busca diversificar os fornecedores de terras raras para a Índia, reduzindo a dependência de mercados chineses, enquanto o Brasil amplia sua base de parceiros comerciais e evita a captura de preço por um único bloco. No plano acadêmico, esse tipo de acordo é interpretado como parte de uma estratégia de “multipolaridade na cadeia de minerais críticos”, em que o Brasil se posiciona como nó intermediário entre grandes potências tecnológicas.

4.3.3 Brasil-Alemanha

Em abril de 2026, Brasil e Alemanha assinaram uma declaração conjunta de intenções sobre cooperação em minerais críticos e terras raras, articulada pelos ministérios da Ciência, Tecnologia e Inovação do Brasil e de Pesquisa, Tecnologia e Espaço da Alemanha. O texto estabelece bases para pesquisa, desenvolvimento e inovação em toda a cadeia produtiva, incluindo exploração, extração e processamento de minerais.

Entre os compromissos figuram o intercâmbio de cientistas e profissionais técnicos, o lançamento de projetos conjuntos de P&D e a constituição de um programa bilateral de financiamento para instituições e empresas dos dois países. A Alemanha, por sua vez, busca garantir acesso estável a minerais críticos para sua indústria automotiva, de turbinas eólicas e de defesa, enquanto o Brasil visa internalizar capacidade tecnológica para agregar valor dentro do território, reduzindo a vulnerabilidade à exportação de commodities não processadas.

4.3.4 Brasil-União Europeia (em negociação)

Paralelamente às parcerias bilaterais, o Brasil mantém tratativas com a União Europeia para um eventual acordo de cooperação em terras raras e minerais críticos. Nesse diálogo, discute‑se a criação de mecanismos de garantia de suprimento, tais como piso de preço e contratos de longo prazo, com intuito de reduzir a volatilidade e segurar investimentos europeus em território brasileiro.

A UE busca diversificar fornecedores fora da China, o que reforça a relevância dos depósitos brasileiros, enquanto o Brasil busca ampliar seu leque de compradores estratégicos e evitar a dependência excessiva de um único mercado. Embora o acordo ainda não tenha sido formalizado em 2026, as discussões já orientam a definição de regras de cooperação geológica, financiamento e parcerias público‑privadas, prefigurando um modelo de governança compartilhada sobre recursos estratégicos.

4.4 Perfis de Investimento Privado e Nacionalidade das Empresas

4.4.1 Empresas Norte‑americanas

A inserção de capital privado norte‑americano no setor de terras raras brasileiras concentra‑se em dois vetores principais: aquisição de ativos produtivos e financiamento de longo prazo. Em abril de 2026, a empresa USA Rare Earth, de origem norte‑americana, anunciou a aquisição da Serra Verde Group, mineradora brasileira que detém o depósito de Pela Ema, em Goiás, por cerca de US$ 2,8 bilhões. Antes dessa aquisição, USA Rare Earth já havia obtido um pacote de financiamento de aproximadamente US$ 1,6 bilhão do governo dos EUA, enquanto a Serra Verde recebeu US$ 565 milhões da DFC, vinculando indiretamente a produção brasileira a interesses estratégicos norte‑americanos.

Esse modelo de investimento misto – capital privado aliado a financiamento público – reforça o papel dos Estados Unidos como principal comprador de offtake e direciona uma parcela relevante dos fluxos de terras raras para a cadeia norte‑americana de baterias, imãs e componentes de alta tecnologia. Para a análise acadêmica, esse arranjo ilustra a expansão da “soberania econômica por meio de cadeias de valor”, em que o controle de minerais críticos é exercido por meio de investimentos e contratos, mais do que por posse direta de recursos.

4.4.2 Empresas Australianas

No segmento de capitais privados, a Bolsa de Valores australiana destaca‑se como centro de listagem de empresas com projetos de terras raras no Brasil. Entre os destaques figuram:

St George Mining, proprietária do projeto Araxá (Minas Gerais), cujas ações acumularam ganhos de cerca de 390% em 2025;

Viridis Mining and Minerals, com projeto em Minas Gerais, com alta de aproximadamente 260% em 2025;

Meteoric Resources, que teve licença prévia concedida em 2025 e registrou valorização superior a 80% em suas ações.

Essas empresas, de nacionalidade australiana, operam em regime de parceria ou joint venture com parceiros brasileiros, buscando explorar depósitos com alta concentração de terras raras e outros minerais críticos, como lítio e nióbio, o que reforça a dimensão internacional das cadeias de valor agregado e redes de investimento. A valorização de títulos no mercado australiano indica, além disso, a percepção de risco‑retorno favorável em relação aos depósitos brasileiros, com prospectiva de longo prazo ligada à demanda por tecnologias limpas.

4.4.3 Outras Nacionalidades com Presença em Projetos

Além de atores norte‑americanos e australianos, empresas de outros países participam da configuração do cenário de investimento em terras raras no Brasil. A americana TechMet, que, por meio da DFC, anunciou investimentos de dezenas de milhões de dólares em projetos de cobalto e níquel no estado do Piauí, inserindo‑se em uma cadeia que se conecta à produção de baterias e imãs com terras raras. Por outro lado, empresas de capital alemão têm participado de estudos de viabilidade e parcerias com instituições brasileiras de pesquisa, sob o arcabouço estabelecido pelo acordo bilaterial com a Alemanha, contribuindo para a montagem de parcerias tecnológicas orientadas ao refino e à industrialização local.

4.4.4 Fluxo de Suprimentos: Para Onde Vão os Minerais?

Em 2026, o Brasil ainda exporta boa parte das terras raras e minerais críticos em estágios intermediários, sob a forma de monazita concentrada ou concentrados de minério, com destino prioritário a países com infraestrutura avançada de refino. Entre os principais destinos identificados figuram:

Canadá: o primeiro embarque de monazita em 2026 foi enviado a um porto canadense, destinado a unidades de refino especializadas.

Estados Unidos: a produção da Serra Verde e potenciais fluxos futuros de concentrados tendem a ser direcionados ao mercado norte‑americano, em função das cláusulas de offtake e da aquisição pela USA Rare Earth.

China: a China continua a ser destinatário relevante de concentrados de terras raras, demandando matéria‑prima suficiente para alimentar suas refinarias e cadeias de imãs permanentes.

A expectativa das mineradoras brasileiras e de alguns dos formuladores de política é que nos próximos anos o país avance na construção de unidades de refino nacionais, com apoio de parcerias com Alemanha, Índia e Estados‑Unidos, para que parte do valor agregado seja capturado internamente em forma de imãs, ligas e componentes finais. Nesse cenário, o Brasil tenderia a transitar de exportador de concentrados para integrador de cadeias de valor, embora o processo enfrente limitações financeiras, regulatórias e ambientais que ainda precisam ser enfrentadas por meio de políticas públicas coordenadas.

Todavia as limitações regulatórias e ambientais são óbices facilmente transponíveis se houver ação efetiva do Estado conjugada em prol de objetivos estratégicos nacionais, principalmente em função do spin-off projetado que tal transição industrial liderada pelas mineradoras proporcionaria para o campo científico-tecnológico nacional.

5. Matriz Energética Mundial e Demanda por Minerais Críticos

5.1 Mudança Estrutural da Matriz Global

A Agência Internacional de Energia projeta que a demanda por minerais críticos para tecnologias de energia limpa – solar, eólica, veículos elétricos, sistemas de armazenamento, hidrogênio e demais fontes de baixo carbono – pode quadruplicar até 2040 em cenários compatíveis com metas climáticas internacionais. Em cenários mais agressivos, a demanda por lítio cresce mais de 40 vezes, enquanto grafite, cobalto e níquel crescem aproximadamente 20 a 25 vezes no horizonte até 2040.

Análises contemporâneas indicam que, até 2040, a demanda por minerais críticos utilizados em tecnologias limpas – lítio, níquel, cobalto, grafite, cobre e terras raras – tende a triplicar, com a maior expansão relativa em grafite e lítio, e aumento substancial na participação das tecnologias de energia limpa no consumo global desses minerais. Isso reforça a convergência entre agenda climática, segurança energética e política industrial.

5.2 Investimentos Globais em Energia e Minerais

Relatório de investimento em energia da Agência Internacional de Energia para 2023 aponta gasto recorde de aproximadamente 2,8 trilhões de dólares em energia, dos quais quase dois terços destinados a energia limpa – renováveis, redes inteligentes, energia nuclear, baterias, veículos elétricos e eficiência energética – enquanto pouco mais de um trilhão segue para combustíveis fósseis. Esse redirecionamento de capital eleva substancialmente a demanda por minerais críticos, já que a maioria das tecnologias de energia limpa apresenta maior intensidade mineral do que seus equivalentes fósseis.

O mercado de metais de terras raras está projetado para mais que dobrar entre 2025 e 2035, com taxas de crescimento anual superiores a 10%, crescendo de pouco mais de quatro bilhões de dólares para acima de 10 bilhões. A combinação de crescimento da demanda e concentração da oferta cria condições para ciclos de preço voláteis e janelas de rentabilidade extraordinária para novos entrantes competitivos.

6. Matriz Energética Brasileira e o Papel dos Biocombustíveis

6.1 Estrutura e Renovabilidade da Matriz Nacional

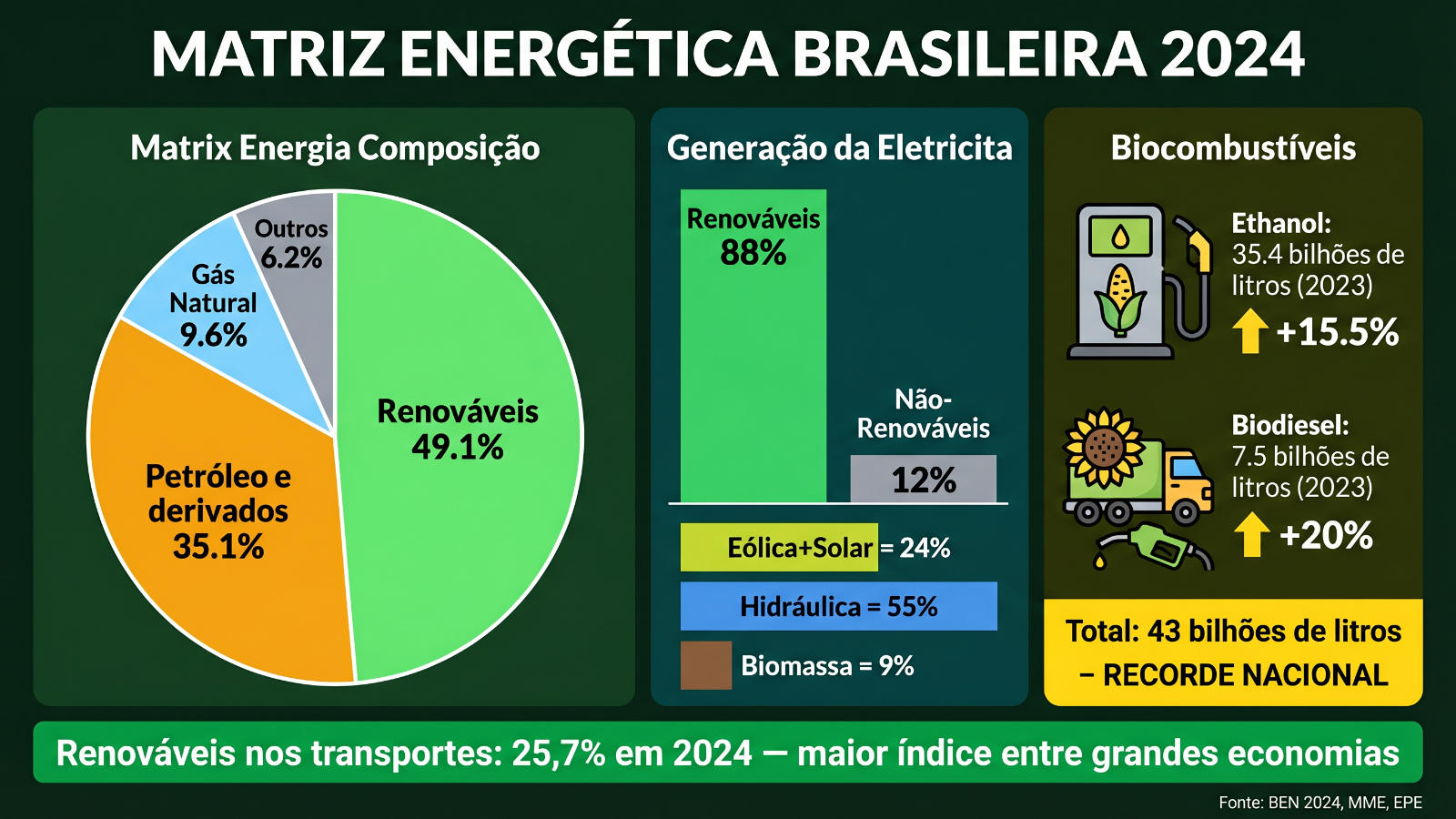

O Brasil apresenta uma das matrizes energéticas mais renováveis entre as grandes economias, com fontes renováveis respondendo por aproximadamente 49,1% da oferta interna de energia em 2023, segundo o Balanço Energético Nacional (BEN) 2024. No mesmo período, a participação de petróleo e derivados na oferta doméstica recuou de cerca de 39,2% para 35,1% em uma década, enquanto o gás natural apresentou redução de 13,5% para 9,6%, refletindo a expansão de hidrelétricas, geração eólica, solar e biomassa.

Na eletricidade, a renovabilidade apresenta magnitude ainda superior: dados recentes indicam que aproximadamente 88% da geração elétrica brasileira em 2024 foi de fontes renováveis, com eólica e solar respondendo conjuntamente por aproximadamente 24% da demanda elétrica. Essa base energética limpa melhora significativamente a competitividade climática de produtos industriais e minerais processados no país.

6.2 Biocombustíveis como Ativo Estratégico

A bioenergia – etanol, biodiesel, biomassa de cana-de-açúcar e biogás – constitui componente central da matriz brasileira, com o país figurando entre os maiores produtores mundiais de biocombustíveis. Em 2023, a produção nacional de etanol e biodiesel atingiu recorde de aproximadamente 43 bilhões de litros, sendo cerca de 35,4 bilhões de litros de etanol (alta de 15,5% em relação ao ano anterior) e mais de 7,5 bilhões de litros de biodiesel (crescimento de 20%), impulsionados por políticas de mistura obrigatória.

A participação de fontes renováveis nos transportes atingiu aproximadamente 25,7% em 2024, puxada pelo aumento do consumo de etanol hidratado (alta superior a 30%) e pela elevação do teor de biodiesel no diesel mineral. Isso posiciona o Brasil como referência internacional em descarbonização de mobilidade com base em biocombustíveis, complementando o avanço de veículos elétricos e híbridos flex.

6.3 Sinergias entre Bioenergia, Eletrificação e Minerais Críticos

A transição energética brasileira tende a combinar eletrificação – veículos elétricos e híbridos plug-in – com biocombustíveis sustentáveis, reduzindo pressões sobre uma única rota tecnológica. Nesse contexto, minerais críticos são necessários tanto para veículos elétricos (baterias, eletrônica de potência, motores com ímãs permanentes) quanto para a infraestrutura de redes inteligentes e armazenamento que integra bioenergia, solar, eólica e hidrelétricas.

Relatório da Empresa de Pesquisa Energética (EPE) sobre minerais críticos para a transição energética destaca que o planejamento até 2034 espera forte crescimento da demanda doméstica por cobre, alumínio, níquel, lítio, grafite e terras raras, associada à expansão de transmissão, geração renovável, mobilidade elétrica, armazenamento e digitalização da rede. Isso cria oportunidades de encadeamentos produtivos entre agronegócio (bioenergia), mineração, metalurgia, indústria de equipamentos e serviços tecnológicos.

7. Cadeias de Suprimento de Terras Raras e Minerais Críticos

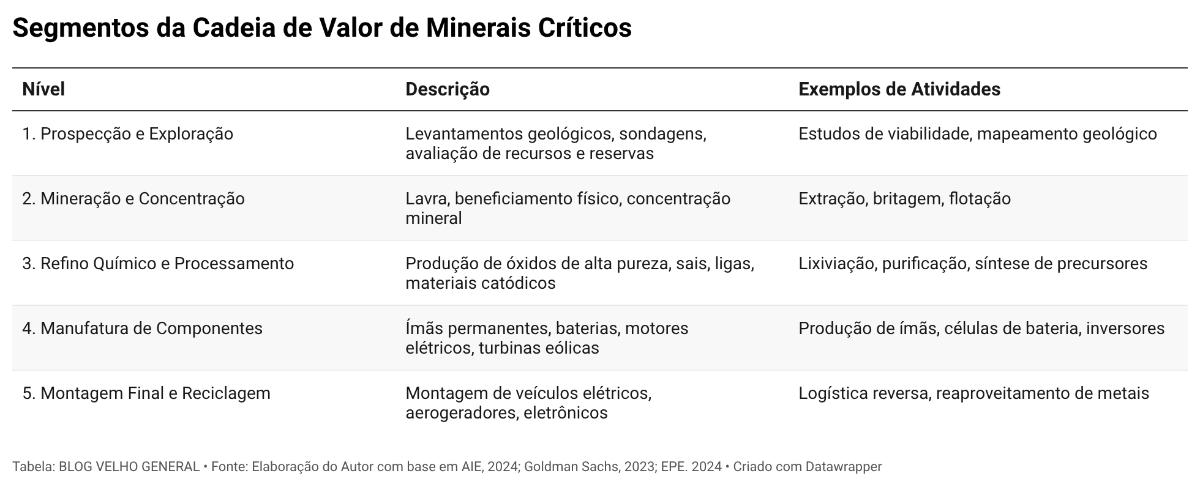

7.1 Segmentos da Cadeia de Valor

As cadeias de valor de minerais críticos podem ser segmentadas, de forma estruturada, em cinco níveis principais, conforme demonstrado no Quadro 1 a seguir.

A maior captura de valor econômico ocorre, em geral, nos elos intermediários e finais – refino, materiais avançados, componentes e marcas globais – e não na extração primária. Por isso, economias que se limitam a exportar concentrados brutos tendem a capturar apenas fração modesta do valor total da cadeia.

7.2 Gargalos Típicos e Riscos de Supply Chain

Relatórios internacionais apontam riscos principais nas etapas de refino e manufatura de componentes, onde a concentração geográfica é maior, barreiras tecnológicas são elevadas e investimento de capital (CAPEX) e know-how técnico são significativos. Interrupções nessas etapas podem gerar choques de preço e desabastecimento, como visto em episódios históricos de restrições de exportação de terras raras.

Adicionalmente, riscos socioambientais – conflitos sociais, violações de direitos humanos, desmatamento, contaminação de recursos hídricos – associados à mineração de minerais de transição são objeto de crescente escrutínio internacional, atuação militante e patrocinadas por organizações não-governamentais internacionais e de setores ideológicos sectários presentes no cenário nacional. Um monitoramento global registrou mais de 600 alegações de abusos em projetos de bauxita, cobalto, cobre, lítio, manganês, níquel e zinco entre 2010 e 2023, ampliando a importância de padrões de governança ambiental, social e corporativa (ESG) (nota e) robustos para inserção de fornecedores em cadeias globais.

7.3 Situação Brasileira nas Cadeias de Valor

Como já observado, entre outros documentos, as análises do Instituto Igarapé e de órgãos de planejamento indicam que a governança dos minerais críticos no Brasil apresenta fragmentação institucional, com baixa coordenação entre políticas de mineração, energia, indústria e inovação, além de instrumentos ainda limitados para desenvolver o segmento intermediário (refino e processamento) e a reciclagem. Isso reforça a necessidade de uma política nacional integrada de minerais críticos e estratégicos, conforme defendido por entidades setoriais como o Instituto Brasileiro de Mineração (IBRAM).

8. Terras Raras, Inteligência Artificial e Infraestrutura Digital

8.1 IA, Data Centers e Demanda Mineral

A expansão de inteligência artificial generativa e aplicações avançadas exige data centers de alta densidade computacional, redes de fibra óptica e infraestrutura de energia com elevada confiabilidade. Esses sistemas dependem de grande quantidade de cobre (transmissão, cabeamento, transformadores), alumínio (racks, dissipadores), terras raras (ímãs de alto desempenho em ventiladores, drives, motores) e metais como gálio (nota f) em conversores de potência.

Estimativas recentes indicam que a expansão global de data centers impulsionada por IA e computação em nuvem pode aumentar em torno de 2% a demanda mundial de cobre até 2030, cerca de 3% para terras raras e até 11% para gálio, apenas para atender esse segmento. Essas cifras se somam às demandas da transição energética, ampliando as pressões sobre cadeias minerais que já operam no limite.

8.2 IA Aplicada à Mineração e às Cadeias de Suprimento

Concomitantemente, inteligência artificial e análise avançada de dados vêm sendo aplicadas para otimizar prospecção geológica (geofísica, imagens de satélite, aprendizado de máquina para identificação de alvos minerais), planejamento de mina, controle de processo em plantas de beneficiamento e manutenção preditiva de equipamentos pesados. Isso permite aumentar recuperação metalúrgica, reduzir consumo de energia e reagentes químicos e mitigar impactos ambientais, melhorando a competitividade de operações em territórios com normas ambientais mais rigorosas, como o Brasil.

Nas cadeias de suprimento, inteligência artificial e gêmeos digitais (nota g) podem apoiar o desenho de redes multimodais resilientes, o monitoramento de riscos geopolíticos e climáticos, a otimização de estoques estratégicos de minerais críticos e a rastreabilidade ESG desde a mina até o produto final. Para empresas brasileiras de logística, mineração e manufatura, essa convergência entre IA e minerais críticos abre nichos de serviços de alto valor agregado em engenharia, software ou mesmo de consultoria.

8.3 IA, Eficiência Energética e Acoplamento com a Matriz Brasileira

Embora data centers sejam intensivos em energia, avanços em inteligência artificial também podem reduzir consumo energético sistêmico, otimizando despacho de usinas, previsão de vento e sol, gerenciamento de carga, resposta da demanda e integração de veículos elétricos e armazenamento distribuído. Em um país com matriz elétrica majoritariamente renovável, como o Brasil, isso permite que a expansão da infraestrutura digital e de IA ocorra com menor pegada de carbono do que em sistemas baseados em carvão e gás natural.

A conjugação de inteligência artificial, minerais críticos e matriz renovável coloca o Brasil em posição singular para atrair data centers verdes e hubs de computação de alto desempenho, desde que haja estabilidade regulatória e infraestrutura adequada.

9. Oportunidades Econômicas e de Agregação de Valor para o Brasil

9.1 Níveis de Captura de Valor e Potencial Econômico

A experiência internacional mostra que a maior parte do valor econômico em cadeias de minerais críticos concentra-se em três elos: refino e intermediários, manufatura de componentes e produtos finais com marca e tecnologia. Em terras raras, estima-se que o refino e a produção de ímãs permanentes capturem múltiplos do valor da mineração, uma vez que o conteúdo de terras raras em produtos como veículos elétricos e aerogeradores é relativamente pequeno em massa, mas crucial em desempenho.

O mercado global de metais de terras raras está projetado para crescer de pouco mais de quatro bilhões de dólares em meados da década iniciada em 2020 para acima de 10 bilhões em 2035, com taxas de crescimento anual superiores a 10%. Embora seja um segmento de nicho em termos absolutos, seu efeito multiplicador sobre cadeias de energia, mobilidade e digitalização é desproporcional, o que justifica estratégias industriais específicas e a atuação direta do Estado.

9.2 Encadeamentos com a Matriz Energética e a Indústria Nacional

Para o Brasil, algumas oportunidades de encadeamento produtivo com alto potencial de agregação de valor incluem o desenvolvimento de polo de ímãs permanentes e motores elétricos de alto rendimento baseados em terras raras, integrados a cadeias de turbinas eólicas onshore e offshore, veículos elétricos e maquinário industrial. Igualmente relevante é a integração entre mineração de lítio, níquel e grafite e a produção de materiais catódicos e anódicos, células de bateria e sistemas de armazenamento para aplicações estacionárias e móveis.

A ampliação de capacidades em ligas especiais de nióbio e superligas para setores de energia, aeroespacial e defesa alavanca a posição já consolidada do país nesse mineral. Adicionalmente, a produção de fertilizantes fosfatados e potássicos associados a cadeias de mineração crítica conecta mineração, agronegócio de baixa emissão e bioenergia, potencializando encadeamentos produtivos que apoiam a reindustrialização verde.

9.3 Atratividade para Capital e Comércio Internacional

A combinação de matriz energética limpa, reservas minerais críticas e potencial de governança socioambiental mais robusta torna o Brasil candidato natural a acordos de fornecimento de minerais “verdes” para Estados Unidos, União Europeia, Japão e demais mercados que exigem comprovação de baixo impacto ambiental e respeito a direitos socioambientais em suas cadeias. Organizações empresariais brasileiras defendem a construção de uma política nacional de minerais críticos que dê previsibilidade a investidores e parceiros comerciais, integrando diferentes esferas de governo.

Ao mesmo tempo, análises regulatórias mostram que ainda faltam instrumentos sofisticados de triagem de investimento estrangeiro direto específico para minerais críticos, cláusulas em acordos comerciais que vinculem acesso a recursos a compromissos de processamento local e mecanismos para compartilhar riscos tecnológicos e de mercado. O desenho desses instrumentos é crucial para evitar um padrão de primarização exportadora.

10. Riscos, Desafios e Condicionantes

10.1 Riscos Socioambientais e de Legitimidade

A expansão da mineração de minerais críticos em áreas sensíveis – Amazônia, Cerrado, terras indígenas, áreas de recarga hídrica – traz riscos substantivos de conflitos socioambientais, contaminação de recursos naturais e perda de biodiversidade, que podem comprometer a legitimidade interna e externa dos projetos. Relatórios internacionais mostram que denúncias de violações de direitos humanos e impactos ambientais em projetos de minerais de transição têm crescido, tornando o tema central em discussões globais.

Para o Brasil, que busca projetar-se como potência verde e defensor da Amazônia, o padrão de gestão socioambiental de projetos de terras raras e minerais críticos será observado de perto por governos, investidores e sociedade internacionais. Falhas nesse campo podem resultar em boicotes comerciais, restrições de mercado e perda de acesso a capital sustentável.

10.2 Desafios Tecnológicos, Logísticos e de Capital

As cadeias de minerais críticos são intensivas em capital, exigindo investimento de capital (CAPEX) elevado, tecnologia sofisticada de refino, controle de impurezas e engenharia de materiais avançados, além de padrões exigentes de conformidade ambiental e de segurança. Países que dominaram esses elos investiram por décadas em pesquisa e desenvolvimento, formação de recursos humanos, instituições tecnológicas e clusters industriais, o que não se reproduz rapidamente.

No plano logístico, a distância entre jazidas, centros industriais e portos, bem como limitações em infraestrutura ferroviária e hidroviária, elevam custos e complexidade, especialmente em regiões remotas da Amazônia e do interior do país. A incorporação de práticas avançadas de gestão de cadeias de suprimento, com uso de inteligência artificial, otimização multimodal e planejamento integrado, é fundamental para mitigar esses desafios e otimizar performance.

10.3 Riscos Geopolíticos e de Mercado

A intensificação da competição entre grandes potências por minerais críticos pode expor o Brasil a pressões conflitantes, exigindo diplomacia cuidadosa e política externa pragmática. Existe o risco de que acordos assimétricos limitem a capacidade do país de desenvolver cadeias de valor domésticas, caso priorizem o fornecimento de matéria-prima bruta em detrimento de cooperação tecnológica e industrial.

Além disso, a própria transição tecnológica é incerta: avanços em baterias de estado sólido, materiais substitutos, reciclagem em larga escala e inovações em eficiência podem alterar o “mix” de minerais demandados ao longo do tempo. Estratégias de investimento devem incorporar essa incerteza, evitando dependência excessiva de um único país, mineral ou tecnologia.

11. Implicações Estratégicas para Empresários e Formuladores de Política Brasileiros

11.1 Recomendações para o Setor Privado

Para empresários, industriais e operadores de comércio exterior, algumas diretrizes estratégicas emergem da análise precedente. Em primeiro lugar, é imperativo priorizar segmentos da cadeia com maior valor agregado – refino, materiais avançados e componentes – em vez de focar exclusivamente em mineração primária.

Em segundo lugar, o estabelecimento de parcerias tecnológicas com empresas e centros de pesquisa e desenvolvimento estrangeiros é essencial para acelerar a curva de aprendizado em processamento de terras raras, química de baterias e manufatura de componentes eletroeletrônicos.

Investir em rastreabilidade ESG e certificações – como esquemas de minerais responsáveis – é condição para qualificar-se como fornecedor em cadeias globais de veículos elétricos, energia renovável e eletrônica, onde compradores exigem transparência de origem.

Por fim, a exploração de modelos de negócio integrados que conectem mineração, geração renovável, manufatura e serviços digitais baseados em inteligência artificial aproveita a complementaridade entre recursos naturais, energia verde e tecnologia.

11.2 Recomendações para Política Pública

No plano de política pública, análises recentes sugerem como prioridade a aprovação e implementação de uma Política Nacional de Minerais Críticos e Estratégicos que integre mineração, energia, clima, indústria, ciência e tecnologia, com metas claras de agregação de valor e descarbonização.

Igualmente necessário é o fortalecimento da coordenação interministerial e de mecanismos de governança que evitem fragmentação e capturem sinergias entre programas de transição energética, neoindustrialização, infraestrutura e digitalização.

O desenvolvimento de instrumentos de financiamento e mitigação de risco – fundos de desenvolvimento, garantias, blended finance – específicos para projetos de segmento intermediário e final em minerais críticos é fundamental, notadamente para refino, materiais avançados e reciclagem.

O aperfeiçoamento da regulação de investimento estrangeiro e acordos de cooperação, condicionando acesso a reservas a compromissos de transferência de tecnologia e investimento em pesquisa e desenvolvimento no país, é igualmente prioritário. Por fim, o reforço de salvaguardas socioambientais, consulta prévia a comunidades, fiscalização e transparência garantirá que a expansão da mineração seja compatível com metas de proteção da Amazônia e de redução de desigualdades.

11.3 Papel da Inteligência Artificial na Estratégia Nacional

A inteligência artificial deve ser tratada simultaneamente como vetor de demanda adicional por minerais críticos, via data centers, dispositivos e redes; como ferramenta transversal para aumentar eficiência, reduzir custo e risco nas cadeias de mineração, energia e manufatura; e como infraestrutura estratégica que, quando alimentada por energia renovável e minerais críticos explorados de forma responsável, pode acelerar inovação, produtividade e serviços de alto valor agregado no país.

Articular uma estratégia nacional que acople recursos minerais, matriz energética limpa, política industrial verde e transformação digital baseada em inteligência artificial é condição para que o Brasil transcenda o papel de mero fornecedor de commodities e se consolide como plataforma integrada de solução para a transição energética e a economia da informação.

12. Conclusão

O Brasil encontra-se em uma encruzilhada histórica. A convergência entre transição energética global, expansão de inteligência artificial e reposicionamento geopolítico cria oportunidades sem precedentes para que o país agregue valor a suas reservas de minerais críticos, em vez de simplesmente exportá-las como matéria-prima bruta. Contudo, essas oportunidades não se concretizarão espontaneamente: exigem coordenação institucional, investimento em tecnologia e capital humano, salvaguardas socioambientais robustas e diplomacia estratégica.

A construção de uma política nacional integrada de minerais críticos e estratégicos, articulada com a transição energética, a neoindustrialização verde e a transformação digital, é condição necessária para que o Brasil consolide sua posição como superpotência verde e plataforma de soluções para a economia global do século XXI. O momento é de agir com visão de longo prazo, aproveitando a janela histórica que se abre enquanto o mundo reorganiza suas cadeias de suprimento de minerais estratégicos.

Notas

(a) Lantanídeos: Série de 15 elementos químicos (lantânio até lutécio) que compartilham propriedades similares, caracterizados por orbitais 4f parcialmente preenchidos. São essenciais para aplicações de alto desempenho em tecnologia, incluindo ímãs permanentes, lasers e catalisadores.

(b) Substituibilidade: Capacidade de um material ser substituído por outro em uma aplicação específica sem perda significativa de funcionalidade ou desempenho. Minerais críticos apresentam baixa substituibilidade em prazos tecnicamente relevantes (tipicamente cinco a 10 anos), o que os torna estrategicamente sensíveis.

(c) Neodímio e Praseodímio: Elementos de terras raras utilizados na produção de ímãs permanentes de alto desempenho (ímãs NdFeB – neodímio, ferro e boro), fundamentais para motores elétricos de veículos e geradores eólicos. São considerados os mais críticos dentre as terras raras para a transição energética.

(d) Refino mine-to-metal: Processo completo de transformação do minério bruto extraído da mina em metal puro ou liga metálica utilizável pela indústria, incluindo etapas de concentração, lixiviação química, purificação e redução metalúrgica.

(e) ESG (Environmental, Social and Governance): Conjunto de critérios de avaliação da sustentabilidade e responsabilidade ética de empresas e projetos, abrangendo desempenho ambiental, práticas sociais e qualidade da governança corporativa. Tornou-se requisito crescente para acesso a capital e mercados internacionais.

(f) Gálio: Elemento semicondutor (símbolo Ga, número atômico 31) utilizado em conversores de potência de alta eficiência, dispositivos de comunicação de alta frequência (5G), fotovoltaicos de alta eficiência e LEDs. A China controla mais de 80% da produção mundial.

(g) Gêmeos digitais (Digital Twins): Representações virtuais e dinâmicas de processos, produtos ou sistemas físicos, utilizadas para simulação, monitoramento em tempo real e otimização de operações industriais. Permitem testar cenários e prever falhas sem intervenção no sistema físico real.

Referências

INTERNATIONAL ENERGY AGENCY. Global Critical Minerals Outlook 2024. Paris: IEA, 2024. Disponível em: https://iea.blob.core.windows.net/assets/ee01701d-1d5c-4ba8-9df6-abeeac9de99a/GlobalCriticalMineralsOutlook2024.pdf.

EMPRESA DE PESQUISA ENERGÉTICA. BEN 2024: Balanço Energético Nacional – Summary Report, reference year 2023. Brasília: EPE, 2024. Disponível em: https://www.epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes/PublicacoesArquivos/publicacao-819/topico-715/BEB_Summary_Report_2024.pdf.

EMPRESA DE PESQUISA ENERGÉTICA. Critical and Strategic Minerals for the Energy Transition. Brasília: EPE, 2024. Disponível em: https://www.epe.gov.br/sites-pt/publicacoes-dados-abertos/publicacoes/PublicacoesArquivos/publicacao-877/Caderno_Minerais_English.pdf.

INSTITUTO IGARAPÉ. Critical and Strategic Minerals. Rio de Janeiro: Instituto Igarapé, outubro de 2023. Disponível em: https://igarape.org.br/wp-content/uploads/2023/10/Critical-and-Strategic-Minerals.pdf.

INSTITUTO BRASILEIRO DE MINERAÇÃO. For a Critical and Strategic Minerals Policy: Foundations and Guidelines. Brasília: IBRAM, novembro de 2024. Disponível em: https://ibram.org.br/wp-content/uploads/2024/11/IBRAM_Politica-MCE_Fundamentos-e-diretrizes_ING.pdf.

INSTITUTO BRASILEIRO DE MINERAÇÃO. Brazil has one of the largest reserves of rare earth elements. IBRAM, 2024. Disponível em: https://ibram.org.br/en/noticia/brasil-tem-uma-das-maiores-reservas-de-terras-raras-do-planeta/.

ATLAS CRITICAL MINERALS. Rare Earth Projects in Brazil. Atlas Critical Minerals, 2024. Disponível em: https://www.atlascriticalminerals.com/projects/rare-earths/.

MINING TECHNOLOGY. China currently controls over 69% of global rare earth production. Mining Technology, 2024. Disponível em: https://www.mining-technology.com/analyst-comment/china-global-rare-earth-production/.

GOLDMAN SACHS. Resource Realism: The Geopolitics of Critical Mineral Supply Chains. Goldman Sachs Insights, 2023. Disponível em: https://www.goldmansachs.com/insights/articles/resource-realism-the-geopolitics-of-critical-mineral-supply-chains.

CANADA ENERGY REGULATOR. Market Snapshot: Critical Minerals are Key to the Global Energy Transition. CER, 2023. Disponível em: https://www.cer-rec.gc.ca/en/data-analysis/energy-markets/market-snapshots/2023/market-snapshot-critical-minerals-key-global-energy-transition.html.

INTERNATIONAL ENERGY AGENCY. World Energy Investment 2023. Paris: IEA, 2023. Disponível em: https://iea.blob.core.windows.net/assets/54a781e5-05ab-4d43-bb7f-752c27495680/WorldEnergyInvestment2023.pdf.

INTERNATIONAL ENERGY AGENCY. World Energy Outlook 2023. Paris: IEA, 2023. Disponível em: https://iea.blob.core.windows.net/assets/ed1e4c42-5726-4269-b801-97b3d32e117c/WorldEnergyOutlook2023.pdf.

INTERNATIONAL ENERGY AGENCY. The Role of Critical Minerals in Clean Energy Transitions. Paris: IEA, 2021. Disponível em: https://iea.blob.core.windows.net/assets/ffd2a83b-8c30-4e9d-980a-52b6d9a86fdc/TheRoleofCriticalMineralsinCleanEnergyTransitions.pdf.

SECRETARIA DE COMUNICAÇÃO SOCIAL. Brazil reduces reliance on oil, natural gas in its energy matrix. Gov.br, junho de 2024. Disponível em: https://www.gov.br/secom/en/latest-news/2024/06/brazil-reduces-reliance-on-oil-natural-gas-in-its-energy-matrix.

MINISTÉRIO DE MINAS E ENERGIA. Brazilian Monthly Energy Bulletin – June 2024. Brasília: MME, 2024. Disponível em: https://www.gov.br/mme/pt-br/assuntos/secretarias/sntep/publicacoes/boletins-mensais-de-energia/boletins/2024/english/6-brazilian-monthly-energy-bulletin-june-2024/@@download/file.

EMPRESA DE PESQUISA ENERGÉTICA. Summary Report 2024. Brasília: EPE, 2024. Disponível em: https://www.epe.gov.br/sites-en/publicacoes-dados-abertos/publicacoes/PublishingImages/Paginas/Forms/Publicaes/Summary%20Report%202024.pdf.

PV MAGAZINE. Brazil generates 88% of power from renewables in 2024. PV Magazine, 2 de junho de 2025. Disponível em: https://www.pv-magazine.com/2025/06/02/brazil-generates-88-of-power-from-renewables-in-2024/.

BRAZILIAN NATURAL RESOURCES. Renewable Energy in Brazil Reaches 49.1% of Energy Matrix. Brazilian Natural Resources, 22 de junho de 2024. Disponível em: https://braziliannr.com/2024/06/22/renewable-energy-in-brazil-reaches-49-1-of-energy-matrix/.

RIO TIMES. Brazil Sets New Record in Biofuel Production in 2023. Rio Times Online, 2023. Disponível em: https://www.riotimesonline.com/brazil-sets-new-record-in-biofuel-production-in-2023/.

ANBA NEWS AGENCY. Biofuel output rises in Brazil. ANBA, 2023. Disponível em: https://anba.com.br/en/biofuel-output-rises-in-brazil/.

EUROPEAN COMMISSION. RMIS – Future Demand for Raw Materials in Emerging Technologies. European Commission, 2024. Disponível em: https://rmis.jrc.ec.europa.eu/futuredemand.

PARIS PEACE FORUM. Snapshot of 2024: Transition Minerals Key Publications. Paris Peace Forum, 2024. Disponível em: https://transition-minerals.parispeaceforum.org/post/snapshot-of-2024-transition-minerals-key-publications.

DAILY SABAH. Demand for critical minerals used in tech set to triple by 2040. Daily Sabah, 2024. Disponível em: https://www.dailysabah.com/business/energy/demand-for-critical-minerals-used-in-tech-set-to-triple-by-2040.

PRECEDENCE RESEARCH. Rare Earth Metals Market Size to Surpass USD 10.83 Billion by 2035. Precedence Research, 2024. Disponível em: https://www.precedenceresearch.com/rare-earth-metals-market.

EL PAÍS. The US and Europe are courting Brazil for its critical minerals and rare earth elements. El País, 23 de janeiro de 2026. Disponível em: https://english.elpais.com/economy-and-business/2026-01-23/the-us-and-europe-are-courting-brazil-for-its-critical-minerals-and-rare-earth-elements.html.

INSTITUTO BRASILEIRO DE ADVOCACIA PÚBLICA. Brazil’s regulatory framework for critical minerals. Revista do IBRAC, 2024. Disponível em: https://revista.ibrac.org.br/rdci/article/view/1523.

FOREIGN POLICY ANALYTICS. Artificial Intelligence and the Critical Minerals Crunch. Foreign Policy Analytics, 18 de julho de 2025. Disponível em: https://fpanalytics.foreignpolicy.com/2025/07/18/artificial-intelligence-critical-minerals-supply-chains/.