Entre 2024 e 2026, a indústria global de defesa passa por uma transformação estrutural: conflitos de alta intensidade resgatam a produção em massa, enquanto gargalos logísticos e incertezas contratuais redefinem a economia militar; é um alerta sobre a nova dependência bélica do setor.

Introdução

Entre 2024 e 2026, a indústria global de defesa passou por uma transformação estrutural sem precedentes desde o fim da Guerra Fria. Conflitos de alta intensidade, como a Guerra Russo‑Ucraniana e a escalada de tensões no Golfo, desencadearam um ciclo de rearmamento acelerado, aumento explosivo do consumo de munições e reconfiguração das cadeias produtivas militares.

Esse cenário, como apontam os dados do SIPRI e diversos relatórios setoriais, revela que a guerra contemporânea, antes projetada como centrada em informação e precisão, voltou a assumir características industriais: produção em massa, consumo volumétrico e pressão contínua sobre insumos críticos.

O objetivo deste artigo é analisar, de forma abrangente, os pilares econômicos, produtivos e estratégicos dessa transformação, com base em dados de 2024 a 2026 e em fontes especializadas internacionais.

Produção Global de Armamentos

O mercado permanece altamente concentrado em firmas dos EUA, que ocupam quatro das cinco primeiras posições globais. A Lockheed Martin lidera o ranking com US$ 64,65 bilhões em vendas de armas, o que representa 91% de sua receita total. O Top 5 é completado por RTX Corporation (US$ 43,6 bi), Northrop Grumman (US$ 37,85 bi), a britânica BAE Systems (US$ 33,79 bi) e a General Dynamics (US$ 33,63 bi).

A russa Rostec mantém relevância estratégica na 7ª posição global (US$ 27,12 bi); a China também expande sua base com empresas como a AVIC e a CETC no Top 10; e a Índia surge como importante player emergente, com três empresas no Top 100: HAL (44ª), BEL (58ª) e MDL (91ª).

Relação Entre os Sistemas de Armas e a Receita da Indústria de Defesa

As receitas das indústrias de defesa vem sendo claramente tracionadas por tecnologias de precisão e sistemas autônomos, mas também se deve destacar as munições de artilharia (estas impulsionadas pela Guerra Russo-Ucraniana).

• Mísseis: O mercado global foi estimado em US 93,56 bilhões até 2030. O segmento de sistemas de orientação (guidance systems) é o mais lucrativo, respondendo por 27,36% da receita total.

• Drones: O mercado de drones militares é avaliado em US 23,15 bilhões até 2032. Drones de asa fixa dominam a preferência devido à maior autonomia em missões estratégicas.

• Aviação: O setor aéreo lidera o mercado de defesa com 42,3% de participação.

• Munições de artilharia: impulsionado pela Guerra Russo-Ucraniana, a demanda por munição de artilharia de 155mm atingiu níveis críticos, forçando investimentos massivos em infraestrutura industrial não vistos desde a Segunda Guerra Mundial.

Impactos dos Conflitos Recentes Sobre a Produção de Armas

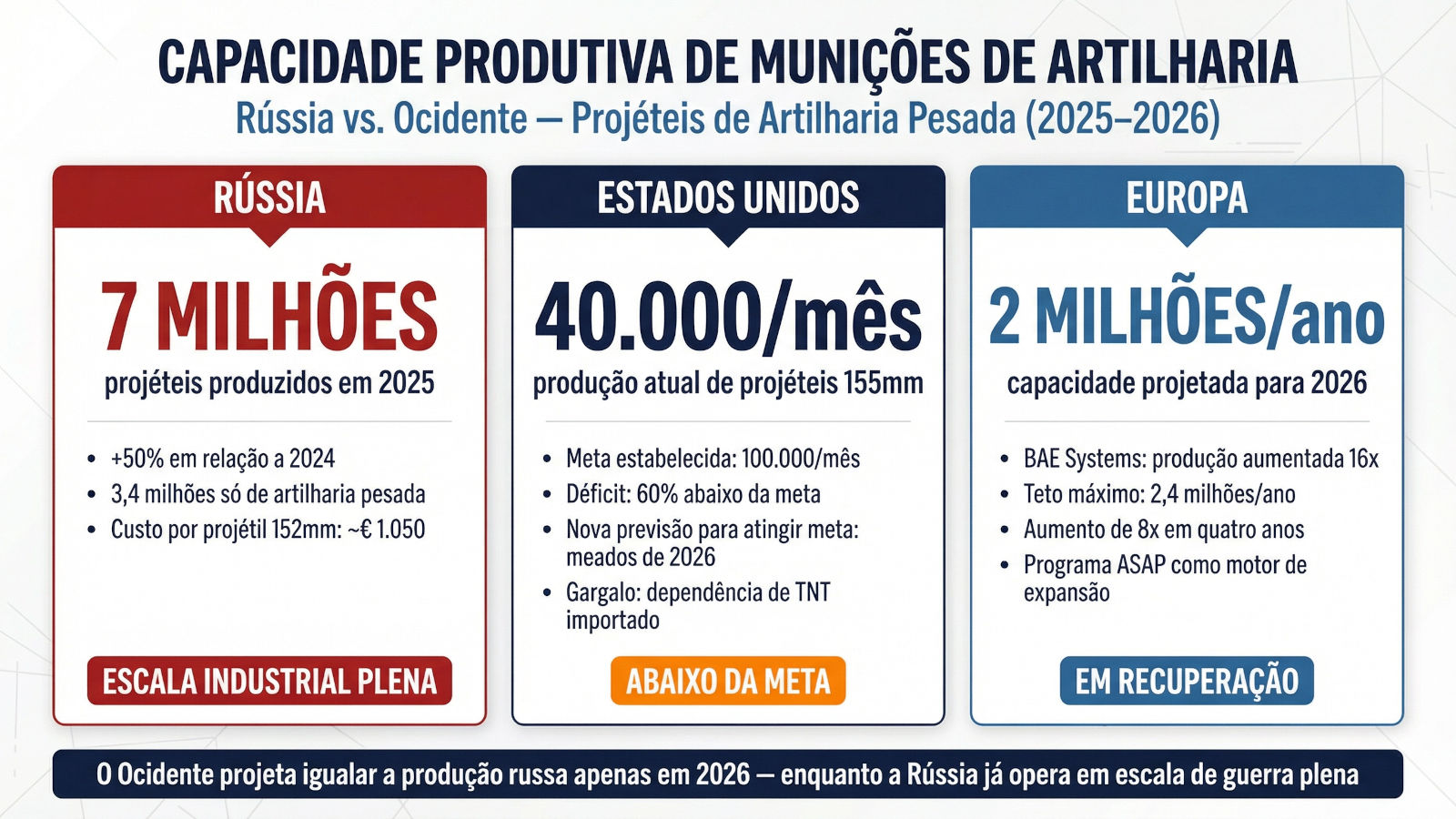

Houve um aumento exponencial e recorde na produção global, com a Rússia assumindo uma liderança quantitativa significativa em relação ao Ocidente.

A indústria de defesa russa quebrou seu recorde de produção em 2025, fabricando um total de sete milhões de projéteis de todos os tipos, um aumento de 50% em relação a 2024. Desse total, 3,4 milhões são munições de obuseiro, que englobam os calibres 122 mm, 152 mm e 203 mm. Além da escala, a Rússia mantém uma vantagem de custo agressiva: um projétil de 152 mm de modelo antigo custa ao Estado menos de 100.000 rublos (cerca de € 1.050), valor várias vezes inferior aos similares ocidentais. Apesar desse volume, a autossuficiência total é questionável, visto que o país importou entre cinco e sete milhões de unidades de munição do Irã e da Coreia do Norte entre 2023 e 2025 para sustentar o esforço de guerra e recompor reservas.

Em contrapartida, os Estados Unidos e a Europa enfrentam dificuldades para atingir metas ambiciosas:

• EUA: O Exército estabeleceu a meta de produzir 100.000 projéteis de 155 mm por mês, mas falhou em alcançá-la em 2025, estagnado em 40.000 unidades mensais. A nova previsão para atingir a meta foi adiada para meados de 2026 devido a gargalos na cadeia de suprimentos de maquinário e na dependência de TNT importado, já que a produção doméstica de TNT foi encerrada em 1986.

• Europa: Apresenta uma recuperação robusta, com a BAE Systems aumentando sua produção de munição em 16 vezes em relação aos níveis pré-Guerra Russo-Ucraniana. A projeção é que a Europa atinja uma capacidade de dois milhões de projéteis anuais em 2026, podendo chegar a um teto de 2,4 milhões, o que representaria um aumento de oito vezes em quatro anos.

Em resumo, enquanto o Ocidente projeta igualar a produção russa apenas em 2026, a Rússia já opera em um patamar de 3,4 milhões de projéteis de artilharia pesada anuais, consolidando uma superioridade produtiva imediata no campo das munições convencionais.

Há um Crescimento Sustentado do Complexo Industrial de Defesa?

O crescimento das bases industriais de defesa globais é sustentado primordialmente por contratos de longo prazo e o gerenciamento de backlogs (pedidos acumulados). O backlog é o indicador vital de saúde financeira; Lockheed, Northrop e RTX monitoram esses números como garantia de receita futura em programas de ciclo longo. Nos EUA, as Vendas Comerciais Diretas (DCS, Direct Commercial Sales) cresceram 12,9% em 2025, superando os programas de governo para governo, indicando que os clientes buscam maior agilidade através de contratos comerciais licenciados. Além disso, a iniciativa europeia ASAP utiliza contratos de compra de longo prazo para incentivar o coinvestimento industrial.

Entretanto, há um ponto crucial a ser destacado.

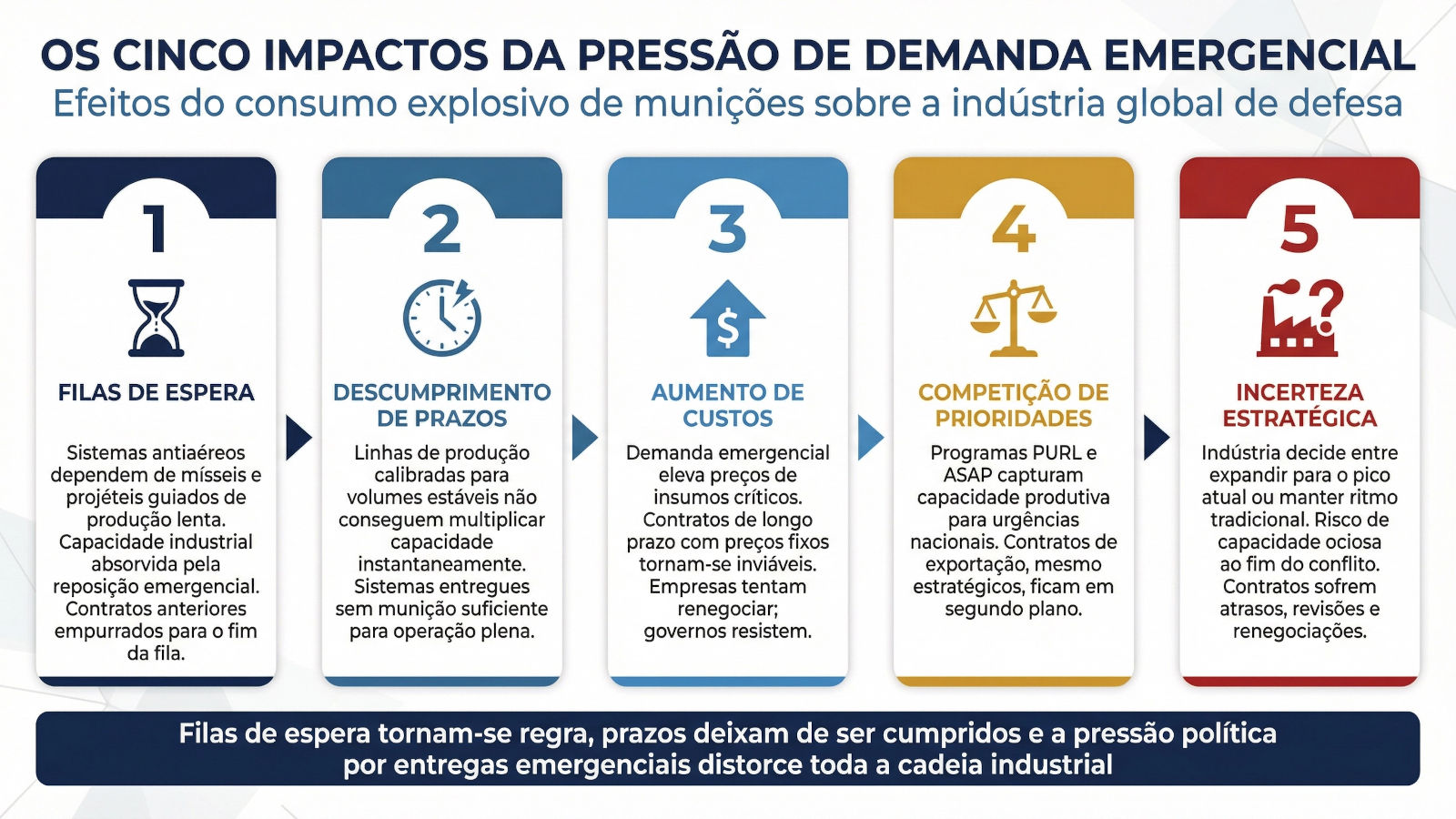

A indústria de defesa vive hoje um choque estrutural que afeta diretamente os contratos de longo prazo de venda de armamentos. Programas emergenciais como PURL (Pentagon’s Ukraine Replacement Law, dos EUA) e ASAP (Act to Support Allied Production, Europeu) já haviam criado distorções significativas ao redirecionar capacidade industrial para reposição urgente de estoques e apoio imediato a aliados. Agora, com o consumo explosivo de munições antiaéreas (mísseis, particularmente), impulsionado por conflitos de alta intensidade na Ucrânia e Golfo, e pelo uso massivo de drones e munições vagantes, ampliou essa pressão a um nível sem precedentes.

O primeiro impacto é a formação de filas de espera que se estendem por anos. Sistemas antiaéreos modernos dependem de mísseis e projéteis guiados cuja produção é lenta, complexa e altamente dependente de semicondutores, sensores e propelentes especiais, a maioria deles dependentes de terras raras produzidas pela China. Quando países queimam em semanas o que antes consumiam em um ano, toda a capacidade industrial é absorvida pela reposição emergencial. Contratos internacionais assinados muito antes da crise são empurrados para o fim da fila, mesmo quando já foram parcialmente pagos.

O segundo impacto é o descumprimento sistemático de prazos. Linhas de produção calibradas para volumes estáveis não conseguem multiplicar sua capacidade de forma instantânea. A expansão exige novos equipamentos, fornecedores adicionais, certificações e mão de obra especializada. Enquanto isso, governos pressionam por entregas imediatas, e empresas se veem incapazes de cumprir cronogramas originalmente negociados. Em alguns casos, sistemas completos são entregues sem munição suficiente para operação plena.

O terceiro impacto é o aumento abrupto dos custos. A demanda emergencial por munições antiaéreas eleva o preço de insumos críticos e cria gargalos em toda a cadeia de suprimentos. Contratos de longo prazo, que normalmente têm preços fixos ou mecanismos de reajuste limitados, tornam-se economicamente inviáveis. Empresas tentam renegociar, mas governos resistem, gerando tensão contratual e risco de litígio. Em alguns casos, fornecedores menores simplesmente não conseguem absorver o choque e abandonam a cadeia.

O quarto impacto é a competição interna entre prioridades nacionais e compromissos internacionais. Programas como PURL e ASAP funcionam como aspiradores industriais, capturando capacidade produtiva para atender necessidades imediatas dos Estados Unidos e de aliados prioritários. Isso significa que contratos de exportação, mesmo os estratégicos, ficam em segundo plano. Para muitos países compradores, a mensagem é clara: em cenários de crise, a indústria ocidental prioriza suas próprias urgências, não seus contratos.

O quinto impacto é a incerteza estratégica. A indústria precisa decidir se expande capacidade para atender o pico atual ou se mantém o ritmo tradicional para evitar excesso de produção quando a demanda emergencial cair. Essa incerteza afeta investimentos, contratações e decisões de longo prazo. Enquanto isso, contratos existentes sofrem com atrasos, revisões e renegociações, e países compradores buscam alternativas, inclusive fornecedores fora do eixo tradicional.

No conjunto, o consumo extremo de munições antiaéreas e a pressão de programas emergenciais criam um ambiente em que contratos de longo prazo deixam de ser previsíveis. Filas de espera se tornam regra, prazos deixam de ser cumpridos e a pressão política por entregas emergenciais distorce toda a cadeia industrial. Para os compradores, o risco é evidente: mesmo contratos assinados e pagos podem ser ultrapassados por prioridades estratégicas de última hora. Para as empresas, o desafio é equilibrar obrigações contratuais com a realidade de uma demanda que ultrapassa qualquer planejamento prévio.

Maiores Compradores de Armamentos

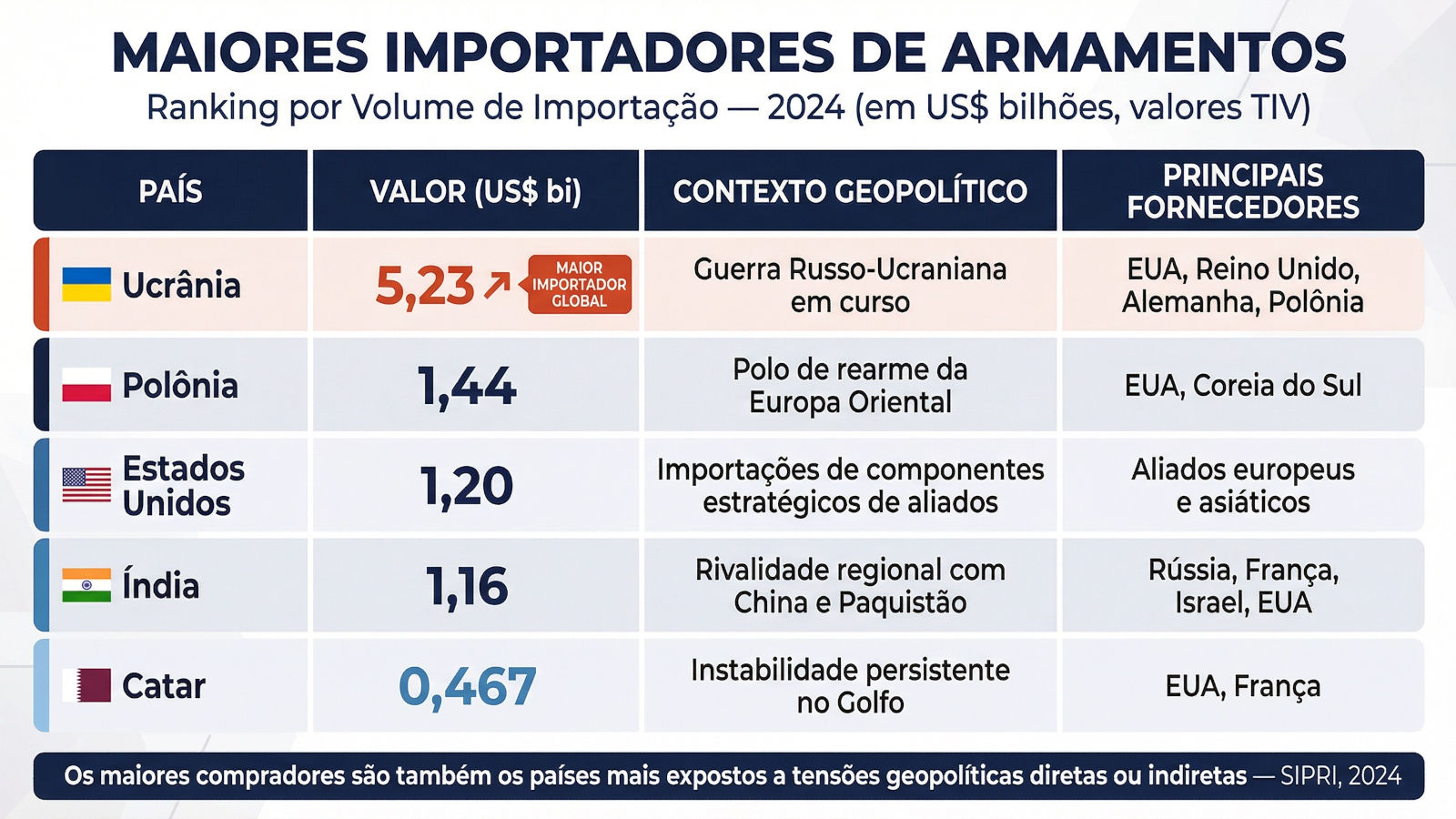

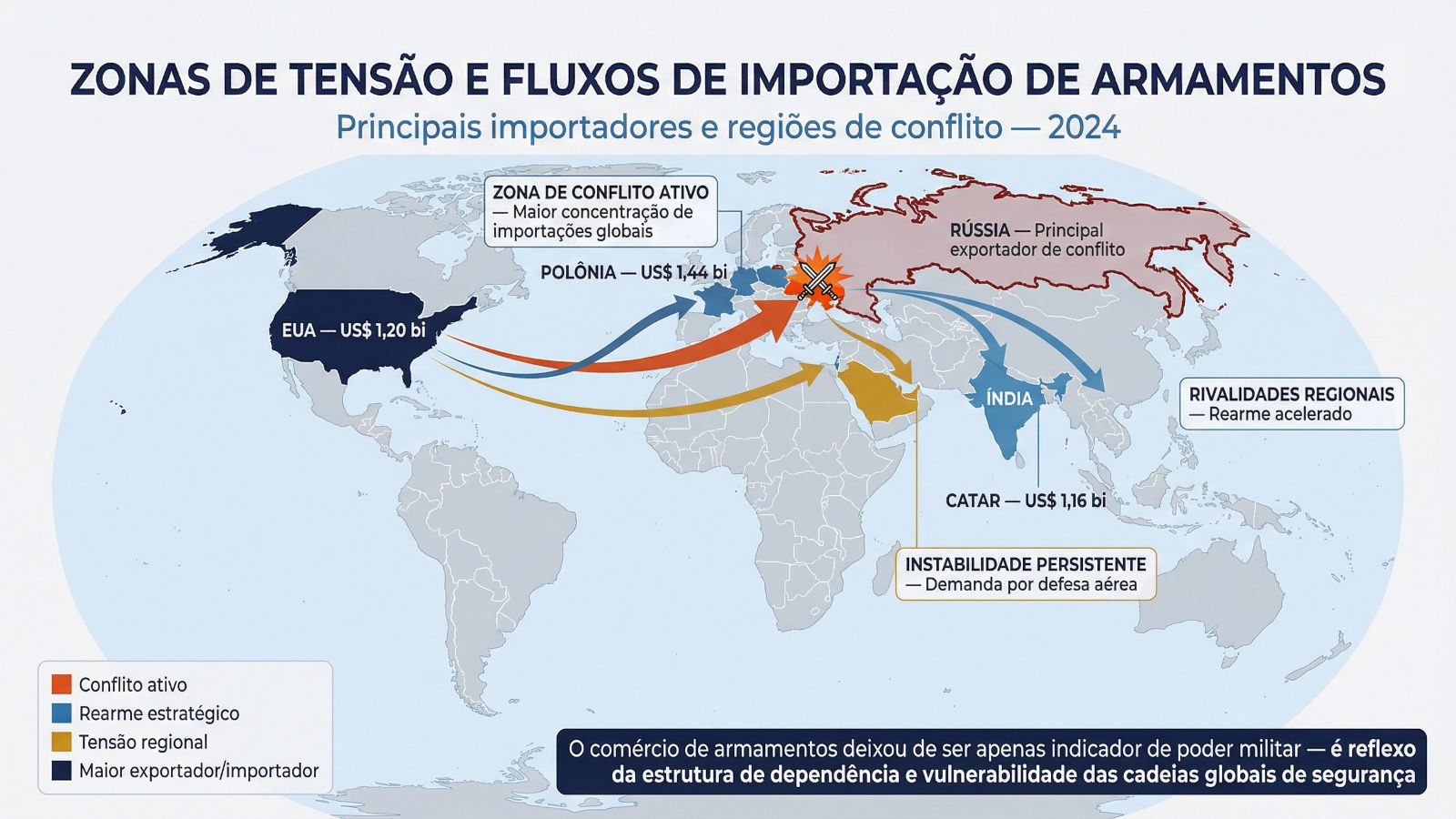

De acordo com o ranking de 2024 do Stockholm International Peace Research Institute (SIPRI), baseado em Trend Indicator Values (TIV), o comércio internacional de armamentos atingiu um dos níveis mais altos das últimas duas décadas. Embora os valores possam ter se alterado desde então, o panorama geral revela uma concentração de importações em países diretamente envolvidos em conflitos ou em zonas de tensão estratégica. Os cinco maiores importadores de armamentos em 2024 foram:

1. Ucrânia – US$ 5,23 bilhões. O país tornou-se o maior comprador mundial de armamentos, impulsionado pela guerra de alta intensidade contra a Rússia. As importações incluem sistemas antiaéreos, mísseis guiados, drones de ataque e munições de artilharia pesada. A dependência externa é quase total, com suprimentos provenientes principalmente dos Estados Unidos, Reino Unido, Alemanha e Polônia. O esforço ucraniano consolidou um novo padrão de consumo militar, em que o volume de reposição supera o de aquisição estratégica.

2. Polônia – US$ 1,44 bilhão. A Polônia emergiu como o principal polo de rearmamento da Europa Oriental. Além de reforçar suas próprias forças armadas, o país atua como centro logístico e industrial de apoio à Ucrânia. As compras incluem tanques sul-coreanos K2, obuseiros K9, sistemas Patriot e aeronaves F‑35, compondo um dos programas de modernização mais ambiciosos da OTAN.

3. Estados Unidos – US$ 1,20 bilhão. Embora sejam o maior exportador global, os Estados Unidos também figuram entre os principais importadores, sobretudo em componentes estratégicos e tecnologias de duplo uso. Parte dessas importações provém de aliados europeus e asiáticos, refletindo a interdependência tecnológica entre as indústrias ocidentais de defesa.

4. Índia – US$ 1,16 bilhão. A Índia mantém uma posição constante entre os maiores compradores, impulsionada por rivalidades regionais com a China e o Paquistão. O país diversifica fornecedores, adquirindo sistemas russos, franceses, israelenses e norte-americanos, ao mesmo tempo em que busca desenvolver capacidade autônoma por meio do programa Make in India.

5. Catar – US$ 467 milhões. O Catar continua a investir em sistemas de defesa aérea e aeronaves de combate, refletindo a instabilidade persistente no Golfo e a competição regional com Arábia Saudita e Emirados Árabes Unidos. O país mantém uma política de compras de alto valor agregado, priorizando interoperabilidade com forças ocidentais.

O ranking do SIPRI evidencia uma tendência clara: os maiores compradores são também os países mais expostos a tensões geopolíticas diretas ou indiretas. A guerra na Ucrânia e a instabilidade no Oriente Médio funcionam como motores de demanda, enquanto o rearmamento europeu e asiático reforça a militarização das economias regionais.

Além disso, observa-se o surgimento de novos polos de consumo militar, como a Coreia do Sul, a Arábia Saudita e a Indonésia, que ampliam suas aquisições em resposta à crescente incerteza estratégica global. O comércio internacional de armamentos, portanto, deixou de ser apenas um indicador de poder militar e passou a refletir a estrutura de dependência e vulnerabilidade das cadeias globais de segurança.

Dependência de Guerras para o Crescimento da Indústria: Os Casos Russo e Ocidental

A indústria global de defesa sempre cresceu em ciclos associados a ameaças, rivalidades estratégicas e conflitos regionais. No entanto, o período atual marca uma mudança qualitativa. O crescimento é impulsionado por guerras de alta intensidade que consomem volumes industriais de munição, drones, mísseis e sistemas antiaéreos em uma escala não vista desde a segunda guerra mundial. É interessante notar que a guerra moderna, que prometia ser uma guerra da era do conhecimento, hoje guarda cada vez mais características da guerra da era industrial.

Isso cria um ambiente em que a expansão do setor depende diretamente da continuidade de conflitos ou, no mínimo, da expectativa de sua persistência.

A demanda atual não é apenas conjuntural. Ela se tornou estrutural. A proliferação de drones baratos, munições vagantes e ataques saturados exige estoques muito maiores de interceptores, mísseis guiados e projéteis inteligentes. Mesmo países que não estão em guerra direta, como Japão, Coreia do Sul, Polônia e Arábia Saudita, estão se rearmando em ritmo acelerado. A indústria cresce porque o mundo entrou em um ciclo de militarização contínua, e não porque um único conflito isolado gera picos temporários.

Vamos analisar a situação russa. A Rússia é hoje o único país que opera em escala industrial plena, com produção de guerra contínua e integrada. Em 2025, produziu sete milhões de projéteis, sendo 3,4 milhões apenas de artilharia pesada. Isso supera em anos a capacidade combinada dos Estados Unidos e da Europa, que só devem alcançar níveis equivalentes em 2026 ou 2027. A Rússia também mantém custos muito inferiores aos ocidentais, o que lhe permite sustentar o esforço de guerra sem colapsar seu orçamento. Ao mesmo tempo, depende de importações massivas de munição do Irã e da Coreia do Norte, o que revela que sua autossuficiência é relativa e que seu modelo produtivo está estressado.

O fato que não se pode deixar de destacar é que a Rússia se beneficia economicamente da guerra, mas também se torna refém dela. A indústria russa de defesa representa uma fatia crescente do PIB, absorve mão de obra, direciona investimentos e sustenta regiões inteiras. A continuidade da guerra garante demanda, contratos e fluxo de caixa. A interrupção abrupta do conflito criaria um choque econômico interno, já que a Rússia não possui um mercado civil capaz de absorver a capacidade industrial militarizada. Em outras palavras, a Rússia cresce porque está em guerra, mas também porque não pode deixar de estar em guerra sem enfrentar uma recessão profunda.

Já o Ocidente enfrenta um dilema completamente diferente. A Europa e os Estados Unidos não estão em mobilização total, mas precisam atender um nível de consumo que é, na prática, equivalente ao russo, porque a Ucrânia depende quase integralmente de suas linhas de produção. Isso cria uma contradição estrutural: a demanda é de guerra, mas a indústria opera em regime de paz. O resultado é um sistema que tenta expandir capacidade instalada em ritmo acelerado, mas sem a garantia de que esses investimentos serão compensados caso a guerra termine.

Esse é o ponto central. A indústria europeia está sendo obrigada a aumentar produção, abrir novas linhas, contratar pessoal e investir em maquinário pesado para atender um consumo que só existe porque há uma guerra em andamento. Se o conflito terminar abruptamente, parte dessa capacidade se tornará ociosa, e os governos terão de decidir entre sustentar artificialmente a produção ou aceitar perdas industriais. Isso cria um risco econômico real, que pesa sobre decisões de investimento e sobre a velocidade de expansão.

Ao mesmo tempo, programas emergenciais como os já citados PURL e ASAP absorvem toda a capacidade produtiva disponível. Eles funcionam como mecanismos de mobilização parcial, redirecionando linhas de produção para reposição urgente de estoques e apoio imediato a aliados. Isso gera filas de espera, atrasos e renegociações em contratos de exportação, porque a prioridade passa a ser o consumo emergencial. A indústria cresce, mas cresce pressionada, estressada e sem previsibilidade.

Em síntese, existe sim uma dependência crescente de guerras para o crescimento da indústria de defesa global. A Rússia depende diretamente do conflito para manter sua economia militarizada e sua estabilidade interna. O Ocidente depende menos da guerra em si, mas depende do consumo extraordinário gerado por ela para justificar a expansão industrial. A Europa, em particular, vive o dilema mais delicado: precisa produzir como se estivesse em guerra, mas sem estar formalmente mobilizada, e sem garantia de que a demanda continuará existindo no dia seguinte ao fim do conflito.

LIVRO RECOMENDADO:

Geopolítica do Brasil: Logística, Defesa, Economia e Projeções Futuras

• Itamar Paz (Autor)

• eBook Kindle

• Edição Português

Considerações Finais

A indústria global de defesa vive um momento de inflexão histórica que ultrapassa o simples aumento de produção, inaugurando uma nova fase da economia militar internacional. A combinação de guerras prolongadas, rearmamento regional acelerado e pressões sobre cadeias produtivas críticas transformou o setor em um sistema híbrido, no qual a estrutura formal permanece em regime de paz, mas a dinâmica de consumo e reposição opera em lógica de guerra. Essa contradição estrutural é o elemento definidor do período entre 2024 e 2026.

O fenômeno observado não se limita à expansão quantitativa. O que se verifica é uma mudança qualitativa na natureza da guerra contemporânea, que voltou a assumir características industriais. O consumo volumétrico de munições, drones, mísseis e sistemas antiaéreos atingiu níveis que não eram registrados desde a Segunda Guerra Mundial. A guerra que se imaginava centrada em informação, precisão e tecnologia digital revelou-se dependente de estoques massivos, linhas de produção contínuas e insumos estratégicos cuja oferta é limitada e vulnerável.

Nesse contexto, a Rússia representa o caso mais extremo e ilustrativo. O país opera em economia de guerra plena, com produção contínua, integração vertical e direcionamento de mão de obra e investimentos para o esforço bélico. A continuidade da guerra garante demanda, fluxo de caixa e estabilidade interna. Ao mesmo tempo, essa continuidade aprisiona a economia russa em um ciclo de dependência, pois a interrupção abrupta do conflito criaria um choque econômico profundo, já que não existe um setor civil capaz de absorver a capacidade industrial militarizada. A Rússia cresce porque está em guerra, mas também porque não pode deixar de estar em guerra sem enfrentar consequências econômicas severas.

O Ocidente enfrenta um dilema diferente, mas igualmente estrutural. Europa e Estados Unidos não estão formalmente mobilizados, mas precisam produzir como se estivessem, pois o consumo ucraniano é equivalente ao russo e depende quase integralmente de suas linhas de produção. Isso cria uma situação paradoxal: a demanda é de guerra, mas a indústria opera em regime de paz. O resultado é uma expansão industrial forçada, marcada por investimentos acelerados, abertura de novas linhas de produção, contratação de pessoal e modernização de maquinário pesado. No entanto, esses investimentos ocorrem sem garantia de continuidade, já que o fim do conflito pode gerar capacidade ociosa e perdas industriais significativas.

A pressão adicional exercida por programas emergenciais como PURL e ASAP agrava esse quadro. Esses mecanismos funcionam como formas de mobilização parcial, redirecionando capacidade produtiva para reposição urgente de estoques e apoio imediato a aliados. Isso gera filas de espera, atrasos contratuais, renegociações e priorização de demandas emergenciais em detrimento de contratos de exportação. A indústria cresce, mas cresce sob estresse, com baixa previsibilidade e alto risco.

O período de 2024 a 2026 marca, portanto, uma reconfiguração profunda da economia militar global. A indústria de defesa tornou-se estruturalmente dependente de conflitos ou da expectativa de sua continuidade. A fronteira entre paz e guerra tornou-se difusa. A produção é organizada como se fosse de paz, mas o consumo é ditado por guerras de alta intensidade, como a Guerra Russo-Ucraniana e a Terceira Guerra do Golfo. Os contratos são planejados para décadas, mas as prioridades mudam em semanas. As cadeias de suprimentos são civis, mas os gargalos são militares.

Tais ensinamentos não podem deixar de ser absorvidos pelo Brasil, seja no nível de políticas públicas, seja no planejamento e estruturação da nossa Base Industrial de Defesa. O Estado brasileiro precisa incorporar a ideia de que a competição internacional por insumos, tecnologias e capacidade produtiva tende a se intensificar. A construção de autonomia estratégica, a diversificação de fornecedores, o fortalecimento de cadeias industriais críticas e a ampliação da capacidade de produção dual são elementos essenciais para que o Brasil não seja apenas espectador, mas ator relevante em um cenário global cada vez mais marcado pela militarização e pela volatilidade estratégica.

Seria muito bom que nosso país aprendesse com estas lições enquanto elas ainda não se tornaram riscos reais para a nossa segurança. A história recente demonstra que os Estados que se antecipam às transformações do ambiente internacional preservam sua soberania, ampliam sua margem de manobra e reduzem sua vulnerabilidade diante de choques externos. O Brasil não pode esperar que a pressão global chegue às suas portas para então reagir. A preparação, neste campo, não é apenas uma virtude administrativa, mas uma condição indispensável para a manutenção da capacidade dissuasória, da autonomia decisória e da segurança nacional.

Essa é uma pauta de Estado. Não de Governos que duram somente até a próxima eleição.

Referências

BADHWAR, Colby. United States arms sales experience continued growth in Fiscal Year 2025. Defense Archives, 23 de março de 2026.

CALCBENCH. Order Backlog at Defense Contractors. Calcbench Blog, 22 de abril de 2025.

DEFENSE EXPRESS. In 2025, Russia Broke Its Ammunition Output Record, Producing 7M Shells Worth €10.6B. Defense Express, 13 de fevereiro de 2026.

GRAND VIEW RESEARCH. Missile Market Size, Share & Trends Analysis Report, 2030. Grand View Research, 2024.

ISHAK, Iswardi. Ranked: The World’s 20 Largest Arms Companies by Revenue. Visual Capitalist, 1o de abril de 2026. (Baseado em dados do SIPRI).

LUCKENBAUGH, Josh. Army Falls Short of 155mm Production Goal. National Defense Magazine, 14 de agosto de 2025.

MARTINS, António Miguel. Stock market effects of military conflicts on defence industry. International Journal of Islamic and Middle Eastern Finance and Management, v. 17, n. 5, p. 1014-1026, agosto de 2024.

MY DATA JUNGLE. Indicator: Arms imports – Ranking 2024. Stockholm International Peace Research Institute (SIPRI) Data, 2024.

POLARIS MARKET RESEARCH. Military Drone Market Size Share & Growth Analysis, 2032. Polaris Market Research, março de 2024.

STOCKHOLM INTERNATIONAL PEACE RESEARCH INSTITUTE (SIPRI). The SIPRI Top 100 Arms-Producing and Military Services Companies, 2024. Solna: SIPRI, dezembro de 2025.

UNITED24 MEDIA. Europe’s Artillery Production Skyrockets, Poised to Overtake Russia and Rival China by 2026. UNITED24 Media, 25 de abril de 2025 (atualizado jul. 2025).

ZEE NEWS. World’s Top 100 Defence Manufacturers Unveiled – Check Where India Stands In The List. Zee News, 4 de dezembro de 2025.